管理会计师和其他财务专业人士需要运用新技术评估无形资产。

对CFO和管理团队来说,公司估值一直是个重大挑战。当今新经济时代,随着无形资产驱动着公司大部分价值创造与公司估值,这一挑战愈加突出。在德保罗大学凯尔施塔特商学院战略、执行和评估中心及战略风险管理实验室,我们对一些业绩优异的公司进行了研究,并综合了来自研究伙伴、高管团队、董事会成员和投资者群体的各种观点。

此项研究意在帮助CFO和高管团队做出更好的战略资源配置决策,所做的分析涉及所有形式资本(包括人力资本)的再投资,以及并购和剥离资产决策的影响。如今,在理解公司如何创造价值,以及如何将战略传达给企业内部人员、董事会成员、外部投资者与其他利益相关者方面,需要具备战略估值思维。

何为战略估值

SF:让我们首先从定义谈起。你如何定义战略估值?战略估值包括哪些步骤?

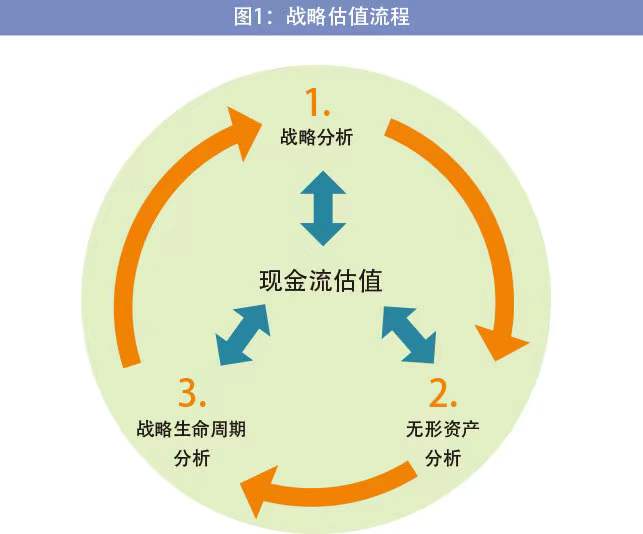

Frigo:战略估值是一个定性的、分析性的估值流程,是正确评估公司(或业务单元)价值的逻辑基础,既可用于帮助开发、验证传统定量估值流程与模型中的关键假设及价值驱动因素[如投资回报率(ROI)、利润率、资产周转率和增长率],也可用于资本和资源再投资决策。图1直观地展示了战略估值所包括的步骤。战略估值是一个持续的流程,始于战略分析,流程中的每个步骤都会驱动现金流估值,也是互动式知识构建流程的组成部分。

步骤1:战略分析。在此步骤中,可运用“回报驱动战略”框架来描述和分析公司战略,包括公司将如何通过其业务战略创造长期可持续价值。此步骤需要解决的问题包括:

■以创造价值的客户需求为目标:我们要满足哪些客户尚待满足的需求?客户需求会持续多久,将如何变化?这些需求对客户的价值有多大,如何评估?这些问题有助于确定公司的利润率和定价能力(传统定量估值模型中的关键假设)。

■以正确的客户为目标:我们针对的是否是正确的客户?客户是否有其他未满足的需求,而我们正以此为目标?有多少客户有这样的需求?客户数量在增长、萎缩还是停滞不前?这些问题有助于确定公司的潜在收入增长率。

■产品和服务创新:在创新产品和服务、更好地满足不断变化的客户需求方面,我们做得如何?

■对变革力量保持警觉:在管理变革所带来的机会和威胁方面,我们做得如何?在承担战略风险方面,我们的经验技能如何?

■股东与利益相关者的价值创造:我们能否以合乎道德的方式,通过产品和服务为股东创造价值?这能否带来出色且可持续的利润率、增长率和投资回报率?对于那些被视为资本提供者的利益相关者(不包括股东),公司战略如何为其创造价值?(见《以创新践行企业宗旨》,刊发于《战略财务》2021年第4期中文刊,2021年7月英文刊,bit.ly/38Lkp5V)

■企业宗旨:我们的业务模式如何实现企业宗旨与利润目标?

步骤2:无形资产分析。在此步骤中,我们从“回报驱动战略”框架视角探究公司无形资产如何创造财务价值,同时,还研究了公司如何创造、开发和保护无形资产。此步骤涉及无形资产的盘点(切记:大多数无形资产并未在资产负债表中列示,因此盘点非常重要),以及无形资产在业务战略中如何创造价值。无形资产可以包括企业资本,如管理技能、知识构建文化与适应变化的能力,按照“回报驱动战略”的说法,这是“真实资产”。我们也可以运用平衡计分卡战略地图来展示无形资产如何创造价值。

步骤二需要解决的主要问题包括:

■如何描述公司的关键无形资产?

■按照1—10分打分,如何给公司研发战略在创造长期财务价值过程中的有效性评分?

■公司的研究商数是多少?(见“The Trillion Dollar R&D Fix”一文,作者Anne Marie Knott,刊发于2012年5月《哈佛商业评论》,bit.ly/3yR6QMS)

■按照1—10分打分,如何给公司的知识构建文化评分?

■为何这些是公司的真实资产?公司是否拥有获得竞争优势所必须的真实资产?是否缺少持续发展所需要的真实资产?公司如何开发、收购或通过合作获得缺少的真实资产?

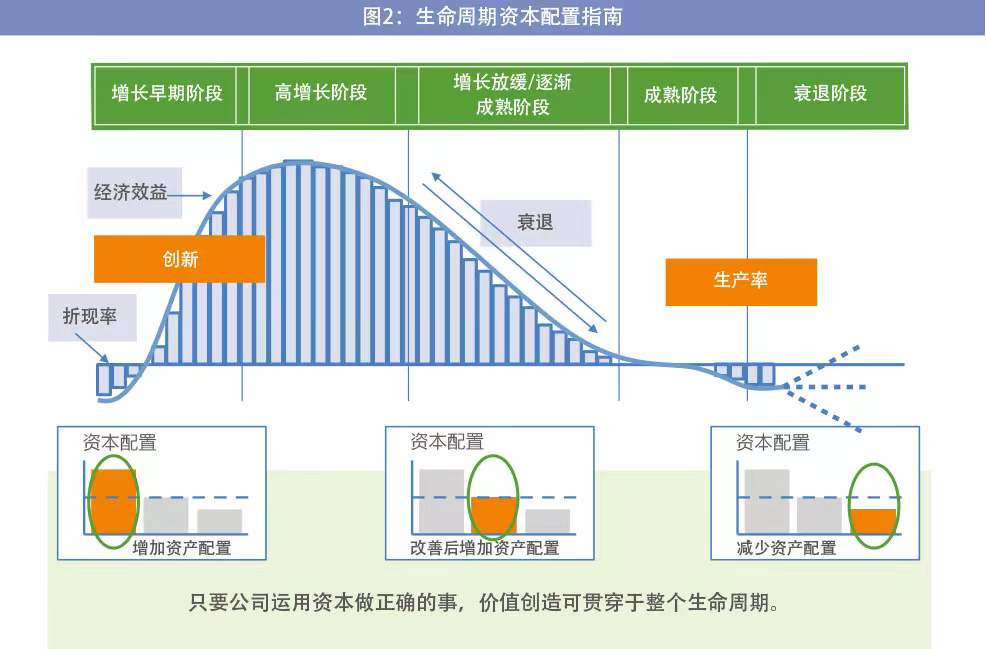

步骤3:战略生命周期分析。在此步骤中,我们基于经济收益和资本再投资指标,运用竞争生命周期框架,了解将资本再投资于公司或业务单元的时间、方式与对象。(见《CFO与战略生命周期分析》一文,刊发于2020年第6期中文刊,英文刊链接为bit.ly/3uLZOba)

同时,我们也运用“回报驱动战略”以及投资者关于长期价值创造的观点,分析公司(或业务单元)的资本资源配置和再投资情况。图2是生命周期资本配置指南。此步骤需要解决两个主要问题:

■公司应该在哪里增加资产配置?

■公司应该在哪里减少资产配置?

为何运用战略估值?

SF:为什么CFO和财务部门要运用战略估值方法?这种方法有哪些优势?

Frigo:战略估值可确保以战略推动资源分配,进而创造长期价值。这似乎是合理的,但在我与Joel Litman开展的研究中,我们看到了许多管理团队无意中以资本支出和资源配置驱动战略(进而影响公司发展方向)的情形。一个需要解决的关键问题是:在密切关注资本支出如何通过战略创造长期财务价值的情况下,要在多大程度上对资本支出进行评估?

战略估值有助于公司避免一个常见问题,即无意中让运营计划与预算目标(而非战略)驱动资本投资决策。这会违背了长期价值创造,导致短期主义(见Mark L. Frigo 和Gregory V. Milano所写的《避免企业短期主义》一文,刊发于《战略财务》2021年第4期中文刊,英文刊链接为bit.ly/3l5p9Zx)。战略估值的一个基本前提是,战略应当驱动资本投资与资源配置。

战略估值与初创企业

SF:近年来,在无形资产投资的驱动下,许多公司推出了新的风险项目,也有许多独立的初创企业成立。对于这些初创企业和成熟公司的新风险项目来说,战略估值有何作用?

Frigo:初创企业可运用“回报驱动战略”框架来说明其业务战略如何创造财务价值,了解公司在生命周期框架所处的位置。无论是创业型初创企业或处于早期发展阶段的公司,战略估值都可以作为尽职调查的一种形式,帮助建立企业专业知识与管理技能,为未来的估值奠定基础。

对于成熟公司新推出的风险项目,战略估值可以让公司从新的角度看待项目,而不会受到公司官僚体制的束缚。强生创新就是将战略估值思维付诸实施的一个很好的例子,“成熟公司可以通过像初创企业那样运作来创造更大的价值。鉴于其规模和实力,强生这类公司有机会实现战略增长,而要做到这一点,需要把握好内生增长与业务拓展的平衡”。(见“Why Innovation Should Be Every CFO 's Top Priority”一文,作者Mark L. Frigo和Darren Snellgrove,刊发于《战略财务》2016年10月英文刊,bit.ly/2Qc76B8)

投资者观点

SF:CFO和高管团队如何运用战略估值与投资者及其他利益相关者沟通?投资者的哪些观点有助于公司进行战略估值?

Frigo:在改变新经济下投资者分析无形资产和评估公司价值的方式方面,Jeffrey B. Madden提出了一个很有说服力的案例(见“The World Has Changed: Investing in the New Economy”一文,刊发于Journal of Wealth Management 杂志2019年秋季刊)。Madden提出的理念有助于高管团队和董事会制定并购、投资和剥离资产决策,也可以帮助公司更好地传达其创造价值及评估价值的方式。Madden指出:

■新经济下的估值要求关注管理技能、知识构建文化和卓越的适应能力。

■战略估值可以帮助找出正确的问题进行分析,并着重于可能决定未来现金流回报、价值创造和公司估值等的关键问题。

■公司在生命周期所处的位置,取决于其经济效益与再投资率的水平和变化,特别是无形资产的经济效益与再投资率。

■只要公司运用资本做正确的事,价值创造可贯穿于整个生命周期。

可持续发展与ESG战略

SF:一家公司的可持续发展及环境、社会与治理(ESG)战略如何反映在其战略估值中?可持续发展战略如何为公司带来竞争优势、创造更大的长期可持续价值?

Frigo:公司可运用战略估值的三个步骤,制定有效的可持续发展战略及相关指标,并将其传达给投资者和其他利益相关者。这些指标可包括碳指标调整后的投资回报率,是公司估值的重要考量因素,也是战略估值中战略生命周期分析中的重要因素。公司还应将可持续发展战略及指标纳入风险管理流程。以下是其他一些需要考虑的因素:

■联合国可持续发展目标(SDGs):公司可考虑如何将联合国可持续发展目标反映在其战略和报告中,展示公司的长期财务价值和对投资者的影响(见“Sustainable Development Goals”一文,作者Cristiano Busco、Giovanni Fiori和Angelo Riccaboni,刊发于《战略财务》2017年9月英文刊,bit.ly/3tmZIGF)。

■SASB指标:公司可将可持续发展战略与可持续发展会计准则委员会(SASB)相关指标纳入战略估值流程(见“SASB Metrics, Risk, and Sustainability”一文,刊发于《战略财务》2020年4月英文刊,bit.ly/3hder2h)。

■零碳战略:通过战略估值流程,公司可了解其零碳战略如何驱动更有效的创新、增长,提升竞争力和风险管理水平,并将这些信息传达给投资者与其他利益相关者。

品牌与战略估值

SF:品牌和对品牌的再投资如何在战略估值中反映?

Frigo:公司可以运用战略估值来评估和指导对品牌(战略性资产)的再投资。在步骤1与步骤2中,公司需要说明其品牌宗旨;在步骤3中,需要运用战略生命周期分析。(见Bobby J. Calder and Mark L. Frigo所写的《品牌的财务价值》,刊发于《战略财务》2019年第6期中文刊,英文刊链接bit.ly/3bLmUph)

无形资产如何创造价值

SF:Baruch Lev和Feng Gu就创造可持续经济利益这一主题所写的“Strategic Resources & Consequences Report”一文,对战略估值有何帮助?

Frigo:公司可以编制自己的内部战略资源与结果报告,作为战略估值步骤2的内容。这能帮助CFO和财务部门制定与长期可持续价值创造高度一致的绩效指标及激励措施。

SF:如何在战略估值中使用平衡计分卡战略地图?

Frigo:平衡计分卡战略地图在战略估值步骤1与步骤2中是非常有用的,能在无形资产和财务价值创造之间建立因果关系。平衡计分卡的框架与“回报驱动战略”框架是一致的,因此我们可以运用战略地图来描述并连接平衡计分卡四个维度的战略目标与绩效指标:财务、客户、内部流程以及创新与增长。

本文是《战略财务》杂志“创造长期可持续价值”系列的一部分,该系列包括《创造更大的长期可持续价值》,作者Mark L. Frigo和Dominic Barton,刊发于2018年8月英文刊;《CFO与战略生命周期分析》,作者Mark L. Frigo和Bartley J. Madden,刊发于2020年第6期中文刊;《CFO与战略风险管理》,作者Mark L. Frigo和Richard J.Anderson,刊发于2021年第1期中文刊;《以创新践行企业宗旨》,作者Mark L. Frigo and David R. Koenig,刊发于2021年第4期中文刊。

Mark L. Frigo,博士、CMA、CPA,德保罗大学凯尔斯塔特商学院战略、执行与评估中心以及战略风险管理实验室联合创始人,德保罗大学德里豪斯商学院战略与领导力荣誉教授,其在战略、评估与战略风险管理领域的研究成果为全球高管团队和董事会广泛采用。联系方式:mfrigo@depaul.edu。

(以上信息来自CMA官微)