途牛旅游网Financial Controller陈安强从互联网企业特点出发,分析了管理会计知识与工具在企业中的运用。

去年疫情给旅游行业造成巨大冲击,作为国内领先的在线旅游服务提供商之一,途牛旅游网(以下简称“途牛”)也经历了一次大的挑战。但无论从疫情初期本着“客户第一”的价值观,为退订订单提供现金退款保障、管理好企业宝贵的现金流,还是在后疫情时代为企业发展护航,途牛财务团队都发挥了积极的作用。本期,我们专访了途牛Financial Controller陈安强。

SF:在“业财融合”的大趋势下,途牛的财务系统是如何围绕企业管理发展进行构建的?

陈安强:借助于互联网企业管理和技术的优势,途牛很早就搭建了基于集团总部和分子公司架构的、共享的平台。诸如收付款、发票管理、报税、资金、结算、对账等基础作业,全部可以在这个平台上完成,所以这也是一个天然的共享中心。

在此基础上,我们搭建了预算管理体系。首先,可以把所有经过审批的预算放到这一系统中,之后业务部门提交各式付款审批时,就可以在流程中进行实时的预算控制。且可从前端(包括共享平台和预算系统)自动生成各种会计凭证,这也提高了管理和日常作业的效率。

然后,在上述架构的基础上搭建了财务BP(business partner)团队。财务BP团队的主要职能是与业务部门一起管理各个业务单元的损益及现金流,与业务部门产生管理上的合力。同时,我们财报和内审内控的专家团队也需要基于前期基础性的工作成果,快速输出他们的专业能力。

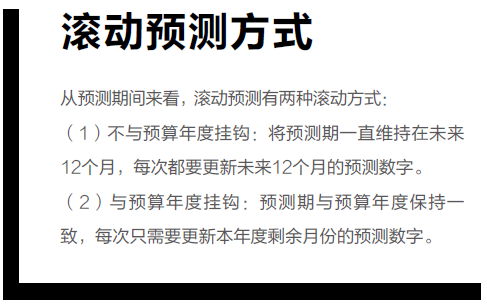

互联网企业的变化很快,我们要在变化中找到那些不变的部分,然后将管理基础建立在此之上。对途牛来说,预算搭建以及日常管理过程中也要寻找这样一个路径。鉴于我们行业及企业变化都很快,我们会推进滚动预测管理。所谓滚动预测,是指将预算更新的频率缩短到季度、月度甚至周度,以保证管理者在未来任何时间都有一个反映最新环境变化的业绩预期。与预算相比,滚动预测最大的优势在于其“动态性”,即随时可以根据外部环境的变化而变化,从动态预测中洞察企业的未来。

我们的滚动预测是比较精准的,迭代的频率也比较高,大约每周迭代一次。迭代后的滚动预测,能够在现阶段告诉管理层本季度、下季度甚至后半年的财务业绩表现。这样管理层就能提前识别目前在经营管理中需要调整的一些点,以终为始地进行管理、做出决策。

另外,财务BP也会面临各种各样的变化,比如对于变动费用,我们要找出费用产生的各种各样的动因,只有找到动因,才能对其进行管理或者预测。对于固定费用,则需要与业务部门建立固定费用标准,而且标准一旦建立,要在一段时间内保持不变,然后根据情况的变化进行迭代。通过这样的方式,BP团队就能够比较快速地和业务部门融合起来,能够发挥财务BP应有的职能作用。

SF:途牛很重视预算管理,您也提到了滚动预测,能否介绍公司的滚动预测与滚动预算?

陈安强:滚动预测和滚动预算虽然看起来是两个概念,其实是一件事情的一体两面。预测是告诉管理层未来会变成什么样子,预算是在预测的基础上去调整未来的目标,然后再将调整了的目标分解下去,给相关部门设立目标,这就形成了滚动预算。事实上在进行损益或者现金流管理的过程中,我们发现年度预算或者半年的更迭通常跟不上公司的变化,所以最早的时候,我们用滚动预测的方法告诉大家未来的发展情况,然后在逐渐对经营活动进行了管理干预后,自然而然地形成了滚动预算机制。

实施滚动预算需要一个过程。最初,财务人员可能着重于费用领域,对收入关注不多,但随着对费用管理的深入,比如不能只因为费用符合预算就批准、不符合预算就不批准,因为业务是变动的,这就要求找到投入与产出之间的联动关系(因果关系);另外,有些当期做出的投入可能不见得立刻产生效益,这与公司的战略有一定的关系,所以还要求对公司战略有相当的理解。在这两者的基础上,财务人员会逐渐对收入的预测比较有感觉。

需要注意的是,滚动预测过程中,没有过多地让业务部门人员参与,财务在这当中有一定的独立性。我们滚动预测的迭代频率比较高,大家都参与进来会影响其他工作的正常开展。但我们可以一个季度组织一次滚动预测分析。比如,第三季度结束后,可以在第四季度回顾第三季度的经营结果,同时根据第四季度和明年第一季度的滚动预测,确定明年一季度的预算目标。当然,其他企业也可以根据自己的管理需要,确定本年第四季度的目标,或者对季度目标进行一些调整。但通常我们基本上不再去做调整,因为目标还是要具备一定的刚性。

一般来说,在制定预算目标之前,管理会计或者财务团队会发起滚动预测,但需要管理层进行全员讨论。在述职过程中,业务部门会讨论未来的目标,同时也要纳入实施的路径——如果没有实施路径,大家还是会不知道怎么做。或者在执行的过程中,我们要尽可能找到关键的过程指标,通过实现过程指标去实现最后的结果指标。

这里还要强调一点,预测想要做得比较准确,关键还是要进行管理干预。比如,预测业务部门下一个季度的收入、成本费用、损益结果后,明确预测结果与目标之间的差距,然后通过管理上的干预,讨论并决定从哪些地方、采取哪些改进措施来实现这些目标,将这些改进行动与预测结合起来,预测就会比较准确。

SF:您觉得互联网企业的财务管理与传统企业有何不同?

陈安强:在途牛,从微观层面看,业务架构分为法人公司架构和集团组织架构,法人公司架构和集团组织架构是相互交叉的,我们主要是以集团组织架构为基础划分了业务单元体系,把渠道、生产、产品设计等分成了很多业务单元,然后对每个业务单元进行独立的损益和现金流方面的考量,建立独立的核算体系。这样能够把公司整体的预算目标进行分解管理。从宏观层面看,主要还是进行滚动预算管理,将整个公司的经营目标以终为始地管理起来。这两个层面是紧密结合的。

从我个人来看,不论是互联网企业也好,还是传统企业也好,很多的财务管理理念是相通的。只不过互联网行业有一个非常鲜明的特点,就是在某个阶段可能会非常强调市场优势的确立,或者业务的快速发展,在这一阶段,有很多企业不太关注精细化的管理。这里需要提醒的是,竞争发展到一定阶段后,由于市场份额是有限的,所以边际是逐渐缩小的,除非企业能找到增长上的“第二曲线”来对冲边际效益抵减的压力。即便如此,通常情况下“第二曲线”最初依然需要“第一曲线”贡献现金流。所以,企业一旦确立领先优势,就必须快速回到经营本质上,要能够产生利润和正向现金流。也就是说,在这个阶段,企业一定要注重管理精细化,提高内部管理能力。在这方面,我认为管理会计能够发挥重要作用,帮助企业确立长期领先优势。

另外,从财务人员职业特点来看,首先是会厌恶风险,其次是可能过于强调短期内的投入产出,否则可能质疑这笔投资的可行性。但在企业快速成长阶段,财务人员要与时俱进,不能用老标准、老思维来框定互联网企业里比较有行业特点的业务,否则就有可能让企业错失发展的机会。

总体而言,互联网企业虽然强调快,但企业发展犹如一场马拉松,谁能够坚持到最后才是最后的胜利者。

SF:对于互联网企业财务人员的发展,您有什么建议?

陈安强:一般在企业里,财务工作都可以分成财务会计和管理会计这两大范畴。对于管理会计来说,其主要考虑的是输出业财一体创造价值的管理,以及风险方面的控制。同时在战略方面,要能够和战略部门一起规划企业未来的战略目标。在数据运用上,可以用到管理会计师相关的知识与技能体系来进行数据的挖掘和应用,给企业带来更多帮助。

总体来说,互联网企业变化比较迅速,管理会计人员不仅要具备良好的专业能力,还必须要具备比较好的业务洞察能力,以及恰当的灵活性。

通过CMA课程的学习,能够为财务人员建立一个有框架的、比较完整的管理会计知识体系,从互联网财务人员职业发展的角度来看,能够帮助大家奠定比较好的基础,所以我们非常推荐财务人员学习CMA课程,参加CMA认证考试。之前在专业晋升体系中,我们也把通过CMA课程考试当作了某个专业级别能够通过的参照标准之一。

(以上信息来自CMA官微)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心