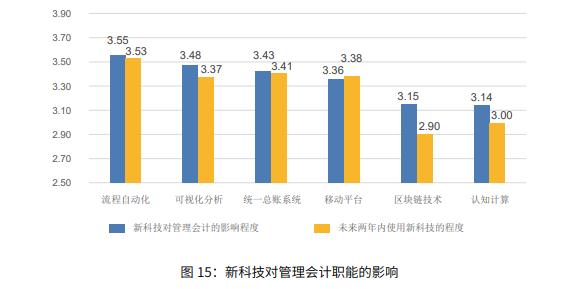

新兴科技对管理会计的影响以及未来两年内的使用程度

我们在调研问卷中列举了近年来在财务管理领域应用或者将要应用的新科技,包括:

• 统一总账系统(内存计算) - 财务收支只涉及一个综合系统,数据结构统一,实时结账 和报告。

• 流程自动化 – 使人工处理流程告别无意义,重复的,逻辑性强的任务。

• 认知计算 - 应用人工智能技术来做出更明智的商业决策。

• 可视化分析 – 通过视觉化呈现数据,让人快速抓住要点信息。

• 移动平台 - 通过功能强大的移动设备将用户从桌面上解放出来,从而实现更高效的工作 效率。

• 区块链技术 – 又称“分布式账本技术”,是一种互联网数据库技术,其特点是去中心化、 公开透明,让每个人均可参与数据库记录 我们要求被调研人员从新科技对管理会计职能的影响以及未来两年使用该新兴科技的程度这 两个维度进行评分(1= 完全没有,2= 低,3= 中等,4= 高,5= 非常高)

被调研者认为对管理会计影响最大的三项新兴科技分别是:流程自动化(3.55)、可视化分 析(3.48)和统一总账系统(内存计算)(3.43);他们认为未来两年内对于下述三项新兴 科技的使用程度是最高的:流程自动化(3.53)、统一总账系统(内存计算)(3.43)和移 动平台(3.38)。 在被调研者看来,“流程自动化”对管理会计职能的影响程度以及未来使用它的程度是最高 的。流程自动化让人告别工作中无意义、重复的、逻辑性强的任务,使得财务从繁琐的、可 替代的工作中解决出来,并能够将宝贵的时间精力放在对数据的深度挖掘以及对业务决策的 分析和支持这些更有价值的工作上面。 对管理会计职能影响程度排在其次的是“可视化分析”,它能通过视觉化呈现数据,将复杂 的信息直观化、简单化、图表化,让人快速抓住要点信息,使管理者以及跨部门同事能够更 快地理解和处理决策所需信息,更好地提升决策效率。 而最近频繁被提及的区块链技术,在被调研人员看来似乎对管理会计职能的影响并不是特别 明显,这可能是由于区块链技术目前还没有完全成熟,大量的数据冗余以及内存需求限制了 目前区块链在财务管理领域的实践应用,并且区块链技术去中心化以及透明化的特点更多会 对财务核算、记账以及基础审计产生冲击,对于管理会计的影响反而不是特别明显。 为了更好地了解财务管理者对新兴科技的看法,我们还从以下维度开展调研:

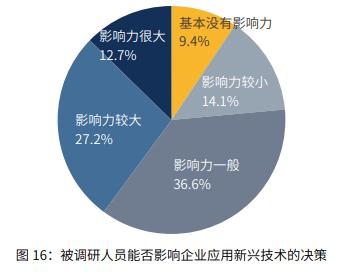

(1)被调研者是否能够影响企业应用新科技的决策;

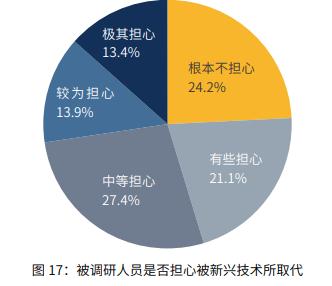

(2)被调研者是否担心其工作被新兴科技所取代;

(3)被调研者认为若干会计活动实现自动化的可能性大小。 图 16:被调研人员能否影响企业应用新兴技术的决策 基本没有影响力 9.4% 影响力较小 14.1% 影响力一般 36.6% 影响力较大 27.2% 影响力很大 12.7% 从图 16 可以看出,大多数被调研人员(60.1%)很难影响企业应用新技术的决策,这说明 多数财务管理者尚且不能在企业引入新兴科技时占据主动位置。针对这种情况,财务人员需 要主动了解目前新科技的应用趋势与动向,了解自身如何在工作中利用新科技提升工作效率 与质量,如何不被新科技所冲击。只有做好充分的筹备,财务才能在企业决定应用某一新科 技时,游刃有余地拥抱新技术而不至于措手不及。

从图 17 可以看出,超过 70% 的被调研人员并不是很担心被新兴技术所取代,仅有 30% 的 被调研人员非常担心被新兴技术所取代。这充分说明目前财务对于新兴技术的到来还是普遍 抱有一种积极乐观的态度。这可能跟被调研对象都是财务管理者有较大的关系,也许同样的 问题,财务核算人员会给出不一样的看法。此外被调研者的态度是否会随着时间推移而发生 转变目前还是个未知数。因此我们将在未来的调研中持续调研这一问题,也许在今后的调研 中会出现不一样的答案。值得注意的是,这里的结果仅仅反映财务的看法,或许在其他业务 部门人员看来,答案又会不同。

我们调研了若干会计活动在被调研者所在公司中未来三年内实现自动化的可能性,被调研者 从 1-5 进行评分(1= 完全没可能,2= 可能性很小,3= 有可能,4= 很有可能,5= 已经实现 自动化)。

从图 18 可以看出,在未来三年内最有可能大规模实现自动化的会计活动有:摊销和折旧 (4.27),资产负债表对账(4.09),记账(4.07)以及银行对账(4.03)。这几种会计活 动均是财务会计活动,它们很有可能在未来三年内就被机器工作所取代,而目前在做这些工 作的财务人员,如果不抓紧时间进行自我提升,努力向管理会计转型,那么很有可能将在未 来几年内遇到职业生涯中最大的困境。

智能化时代下管理会计人员必备的新兴技能

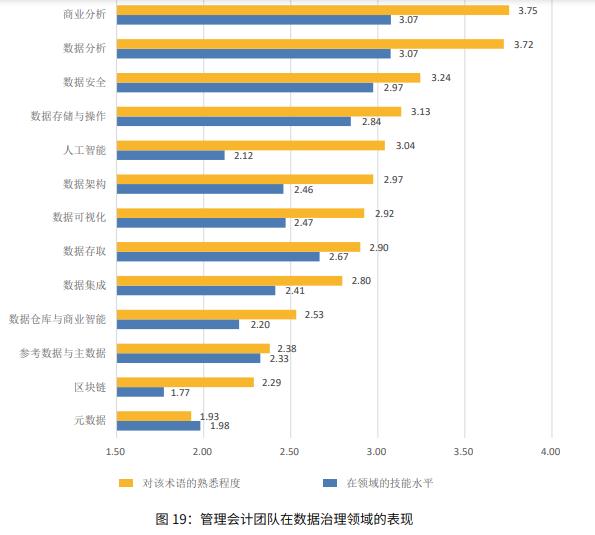

随着大数据和云计算技术的价值被广泛认知,数据资产愈发受关注。数据已被视为一种有用 的商品,而且还被视为对商业战略至关重要的一个因素,它将直接影响成本,效率和服务质 量等问题。而企业所掌握的数据规模、准确性以及运用数据的能力,是企业未来核心竞争力 的重要因素之一。为了更好地利用数据,数据治理能力已成为管理会计需要掌握的新兴技能。 我们选取了一些数据治理相关技能,从管理会计团队对该术语的熟悉程度以及相关技能水平 两个维度进行打分(1= 非常低,2= 低,3= 中等,4= 高,5= 非常高)。

调研结果显示: (1)对于这些技能,大多数被调研人员只是熟悉相关术语,但技能水平普遍不高。 (2)被调研人员在商业分析以及数据分析领域的技能水平是最高的。其余数据治理技能均 还存在很大的提升空间,这也是管理会计人员未来的提升方向之一。

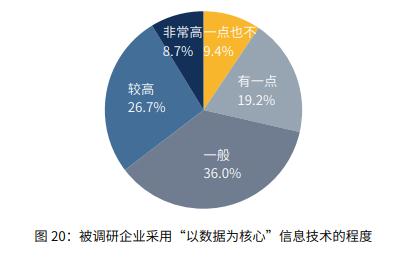

尽管数据的重要性与价值已毋庸置疑,然而图 20 显示,大多数被调研企业目前尚未以数据 资产为核心,它们目前尚不能充分利用大数据进行科学决策、实现商业模式创新、赢取商业 成功。

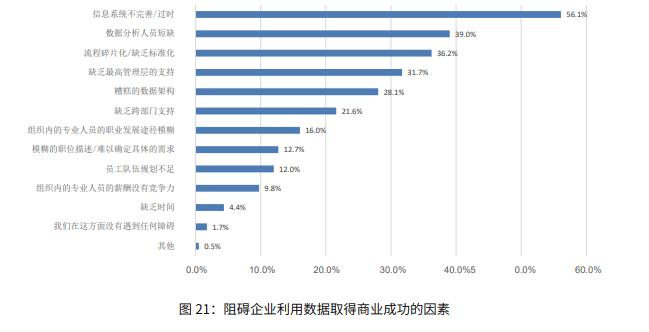

从图 21 可知,企业未能充分利用数据资产主要是受限于落后的信息系统(56.1%)、数据 分析人员短缺(39.0%)以及流程碎片化 / 缺乏标准化(36.2%)这三大阻碍因素。

未来企业若想利用数据资产维持竞争力,那么就要培养具有优秀数据治理能力的人才,在数 据的收集、处理、分析方面不断努力,以更多、更优的数据来支撑企业成功。

(以上信息来自CMA官网)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心