于增彪教授

清华大学教授、博士生导师

本文整理自“IMA管理会计大咖云讲堂”

2020年6月18日在线节目

技财融合

3M前CEO说过,科学将金钱变成知识,技术将知识变成金钱。科学技术都内涵着商业活动的内容,是一种投资或者是购买一项看涨的期权。无论在当前还是在可预见的未来,技术将成为企业价值创造的最强有力的动能,没有技术支撑,现代企业生存都将成为问题。

坊间热传的三大定律说明了技术对创造企业价值的作用。第一是摩尔定律,也就是芯片处理能力(即单位芯片可容纳的元器件的数量特别是三极管数量)每18个月翻一番,这可以理解为芯片的成本每18个月降低50%,但单位产品利润的增加就不止50%。第二是梅特卡夫定律,是指网络价值按照网络节点或者用户数平方的速度增长,引申意义是,网络企业价值大致可以用粉丝数的平方来计量。举例来说,一个企业有100万粉丝,那么它的网络价值就是1亿元。当然还有运营问题,也就是技术如何通过网络与粉丝产生联系。第三是戴维多定律,表明率先进入市场的技术产品能够自动获得50%的市场份额,其他公司生产的同类新产品只能分享其余50%,正常情况下,50%的市场份额所获得利润应该超过50%,比如苹果手机按销售收入计算的市场占率很高,利润占到80%以上。

半导体行业技术进步与价值创造

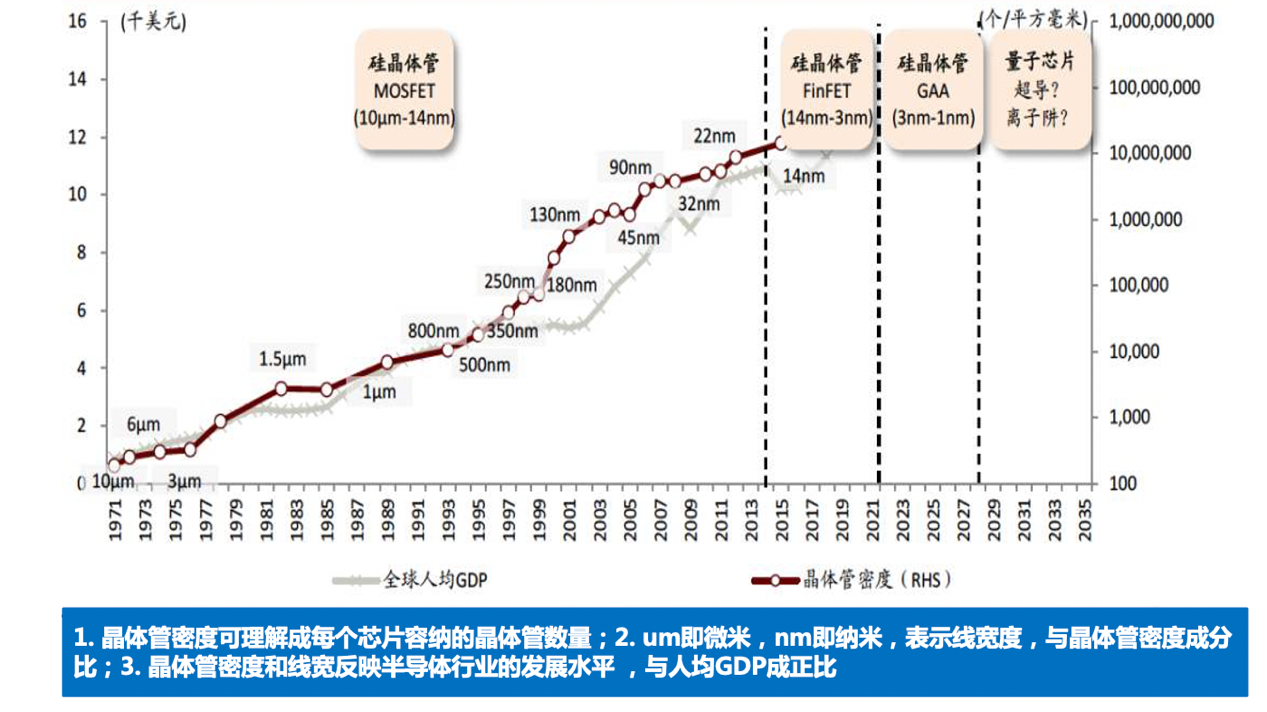

下图是从网络公开获得的,表明:半导体行业的技术进步如何驱动着人均GDP的增长,驱动着社会财富的创造。

表示半导体行业技术进步的主要指标是:晶体管密度和线宽度。上图是1971年到2035年半导体行业技术进步与世界人均GDP的关系,几乎就是线性关系。

基因组测序技术与价值创造

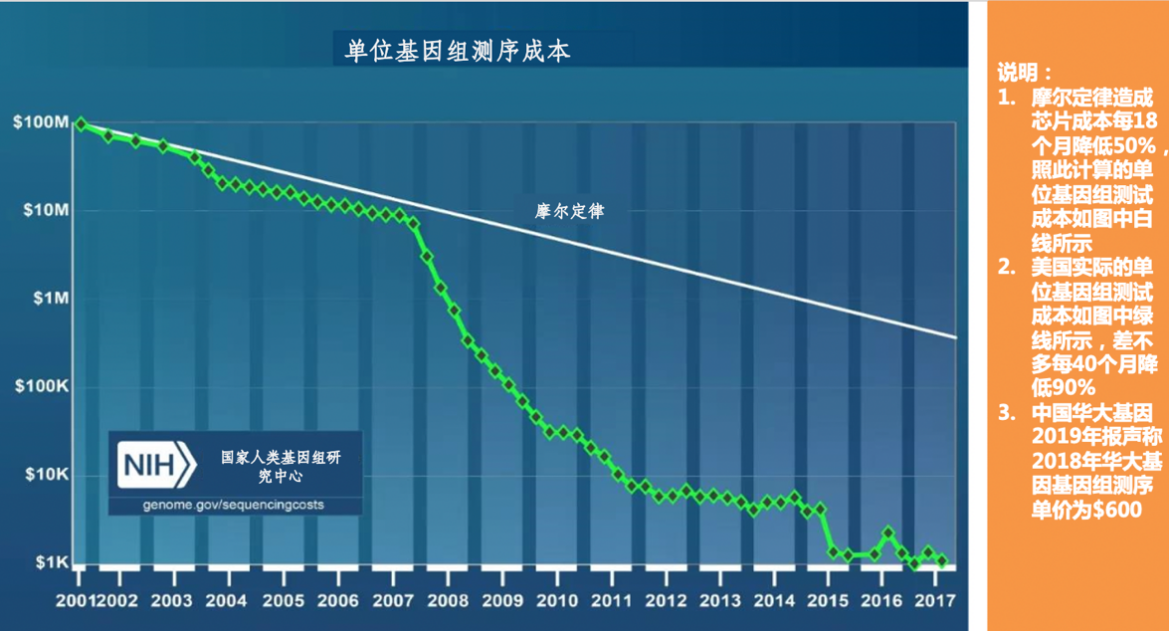

基因组测序是生命科学应用的前沿领域,其技术进步与成本降低令人震撼不已。

这是NIH国家人类基因组研究中心的单位基因组测序成本数据。白色线条就是前面提到的摩尔定律,芯片单位成本每18个月下降50%,呈现线性下降。但是,美国基因测序公司实际单位基因组测序成本从2001年的1亿美金降低到2017年的1000美金,大约每40个月成本降低90%,比摩尔定律“狠得多”。图中绿色线条就说明这种情况,不妨称之为“NIH定律”。

中国华大基因公司在2019年年报中有一段非常有趣的描述:2003年人类基因组计划完成,以基因组测序为主的应用技术兴起;2005年,罗氏公司发明454测序仪,基因组测序成本大幅度下降;2015年,Illumina公司首次将基因组测序价格降至1,000美金。而中国华大基因公司在2018年率先将基因组测序价格下降至600美金,简直就是基因测序领域的“夺命阎王”。今天(2020.6.8)华大基因股票下跌,原因是美国加州北部地区法院法官William Orrick批准了Illumina公司对华大基因的禁令,华大基因使用标准MPS测序和CoolMPS化学测序技术的基因测序仪将被禁止在美国推广销售。这种惨烈的竞争,不惜诉诸法律和政治,从另一个侧面表明:基因组测序有多么赚钱!

实现业财融合要从四个方面入手:一是将新产品开发、技术改造等项活动与企业价值创造结合起来,这可以参考日本目标成本法和我国传统的技术经济指标分析方法;二是将本企业核心技术的升级换代与企业价值创造结合起来,这是最关键的一点;三是以管理会计知识为基础,利用现代信息技术,将非结构化数据结构化,满足企业高管、各级经理和普通员工的信息需要;四是参与管理智能化的过程,让机器学会决策,让有知识含量的数据驱动行为。

人财融合

人财融合是指将企业成员,包括高管、各级经理和普通员工的行为与财务数据结合起来,或者从财务数据中挖掘企业成员的行为规律,这是人财融合的核心。

按照心理学的说法,人的行为是环境因素与个体特征共同作用的结果。用数学语言表示如下:

f(e, p)=Y

其中,Y=个体行为;e=环境因素;p=个体特征,主要是个体的需求、认知和技能。综合起来说,就是个体行为是环境和个体特征的函数,当其他两个因素不变,调节一个因素就可以调节或者固定个体行为,进而调节个体间的互动行为。

个体特征主要有三点:需要、认知和技能。比如一个饥饿的人,看到馒头就有吃的需要,他是否真的吃馒头既取决于他的认知即该不该吃的判断,又取决于是否有手段或技能得到馒头。

人才融合的基本原理是:未满足的需要才能驱动行为,而财务数据首先是企业成员的环境因素之一;当财务数据及其动因与奖惩资源挂钩时,财务数据又代表着个体需求。当事人通过正当或非正当手段改变财务数据的动机在于满足自己的需求,通常是金钱或其他物质利益的需求。

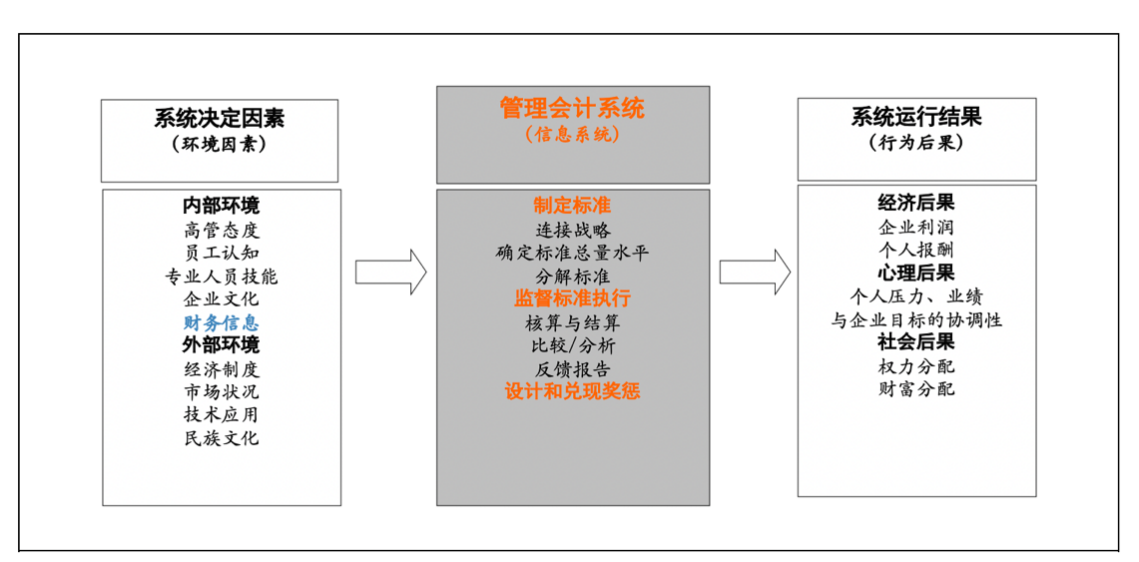

将心理学个体行为的原理推广到管理会计,就可以得到下列框架。该框架中我们将管理会计系统拟人化,因为管理会计系统是由人来操作的。根据这个框架来分析管理会计理论和应用,评价管理会计应用状况和水平,就非常容易理解了。例如管理会计在实务上就是要取得经济后果、心理后果和社会后果,管理会计理论就是帮助管理会计师成功地取得这些成果,没有这些后果的管理会计应用和理论,都是没有意义的。但现实上确实有没有后果的管理会计应用和研究,其原因在于管理会计系统本身的设计、在于管理会计系统运行的环境,或者兼而有之。

本人1993年完成通过的博士论文是:《行为会计基础研究:一个基本的理论框架》,就是讨论会计信息与人类行为的关系,但人财融合不是我的原创。牛津大学教授霍普伍德说过:会计信息的有用性归根到底在于它能够影响企业成员的行为。简单来说,一个会计政策、方法、原理、观念、程序的实施,制定者必须期待当事人的反应:反应积极,成功了;反应消极或者没有反应,就失败了。厦门大学教授余绪缨也指出:财务数据的分析只是入门向导,真正发现和解决问题,还必须以财务数据为线索,挖掘那些“活情况”。“活情况”就是人的行为。哈佛大学教授卡普兰认为,没有绩效考核,就没有管理。一旦考核指标与奖惩资源挂钩,考核指标是什么,被考核者就关注什么、就为什么而努力。很显然,考核指标成了指挥棒,“指到哪儿打到哪儿”。

(以上信息来自CMA官微)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心