于增彪教授

清华大学教授、博士生导师

本文整理自“IMA管理会计大咖云讲堂”

2020年6月18日在线节目

管理会计职业取决于企业的发展,而中国企业正面临着多方面的挑战,主要包括:一、企业劳动生产率仍然比较低,战略和运营等方面还有许多精进的空间;二,企业面对持续发生的颠覆性的技术进步冲击,如大智移云、智能化、经济与人文综合制造体系、物联网、生物技术等;三,出人意料的新冠病毒正在改变着生活的方方面面,尽管疫苗已在研发中,但医疗专家们仍然建议做好与病毒长期并存的准备。在这种情况下,企业需要考虑自身战略的重新定位、改变服务或生产方式以适应消费的方式和内容的新趋势等;四,断崖式经济下跌将带来的问题更多,包括营商环境、货币资本市场、劳动力市场环境恶化、竞争加剧等。从长期来看,所谓企业的发展就是在上述条件下能够比同类企业生存的更长、更好、更具有创造价值的能力。

细数历史可以发现,每次企业危机过后也是管理会计发展与创新的时期,包括标准成本、全面预算管理、平衡计分卡、作业成本等的出现均是这样。危机中暗藏着机遇,如果我们有足够的知识储备、如果我们勤于钻研,此时可能正是我们管理会计专业人士大展身手的时候。同时,管理会计注重实践经验的总结,这种经验积累是通过参与企业化解危机、谋取生存和创造价值的过程中发展起来的。

财务代表企业价值,但这种概念来自实务,不是特别严谨,泛指财务会计、管理会计、财务管理甚至审计等与金钱有关系的活动。而“融合”的概念则表明,管理会计职业只有与业务、技术和组织成员行为相互结合起来才能立足、发展。这正是本文的主题:业财融合、技财融合和人财融合,也是管理会计职业未来发展的三个基本方向。

业财融合

业财融合实际上就是把业务和财务揉合在一起,财务代表的是企业价值,而业务代表的是供产销、人财物、决策以及决策的执行、生产运营、服务和管理等部门的活动。财务需要把企业价值贯穿到业务活动的这些环节中,而合理的业务活动则必须做到增加、创造和维护企业价值。

有三个概念非常重要,即业务结构、数据结构和组织结构。

财务会计所依据的业务结构是生产、运营或业务流程,大的类型包括制造业、商业、服务业和政府机构,还可以往前推进到采掘业和农业。制造业最为典型和完整。财务会计的数据结就是复式记账,是用来记录、存储、报告和分析的结构,其典型代表是资产负债表、利润表和现金流量表,用复式记账方法来刻画资源价值在整个流程及其每个环节上的存量和流量,用三张报表表达出来,提供给企业外部利益相关者评价企业盈利能力、偿债能力和投资潜力。

管理会计在业务结构上和财务会计基本一样,但数据结构不同,没有复式记账方法,但依据复式记账方法取得数据,特别是利润数据或者短期的企业价值。管理会计的出发点不是讨论如何计算企业价值,而是根据这些数据,思考如何创造企业价值。管理会计中的企业价值在短期内就是利润表的利润,这是管理会计还被称为会计的客观基础,既不能夸大,也不能贬低。

通常认为,组织结构就是“搭积木”,在企业里从最高层的董事会、监事会、管理当局、各个部门,再按直线到下属的一、二、三级子公司等,这种理解是有误区的。管理会计增加的组织结构在实质上至少是权力、责任、激励和信息等四种结构的综合,它刻画出业务结构的每个节点上如何创造价值。这是在财务会计数据结构基础上生发出来的新的数据结构,以满足企业高层、各级经理和普通员工创造企业价值的需要,即战略、计划与控制的需要。简单来说,管理会计在财务会计客观数据的基础上解析过去、控制现在、预测未来。

预算案例

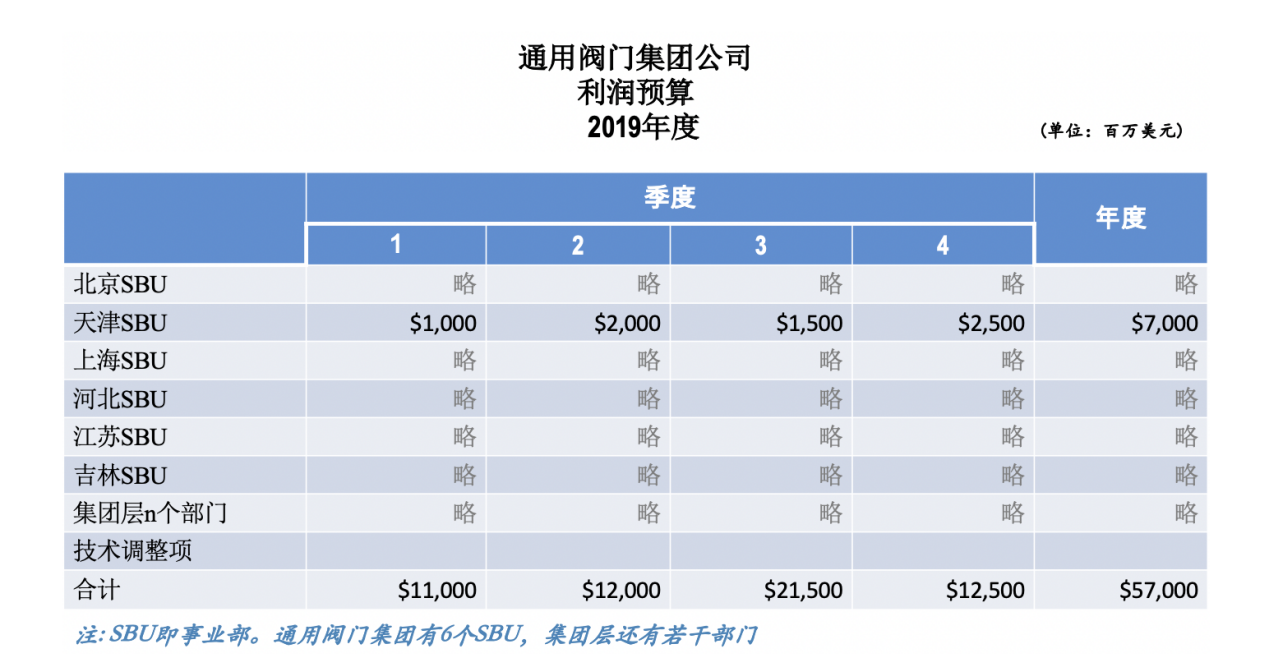

下面先以通用阀门的预算为例说明业财融合。在预算中实现业财融合,首先按组织结构编制预算,把企业的各个单位、各个层级,甚至每位员工综合为一个整体,这样在组织结构的基础上每一张表、每一个数据都严格地相互勾稽在一起,正如大庆油田所说“提起来是一串,放下去是一片”。其次就是在预算表格的“末梢神经”与业务结合起来。

这张表就是组织结构编制,并按照组织层级逐级细化。表中特意标准出天津SBU的数据,就是展示它的细化的组织结构,其他SBU同理,这里只是略去,下面三张表表同理。特别指出的是天津SBU的数据实际上包括权力即收入与成本、供产销和人财物的决策权力,责任,激励即奖惩,相应的行驶权力、履行责任和奖惩的信息。天津SBU是个节点,体现了权力、责任、激励以及信息四个因素。下面这张表是按天津SBU内部的组织结构编制。

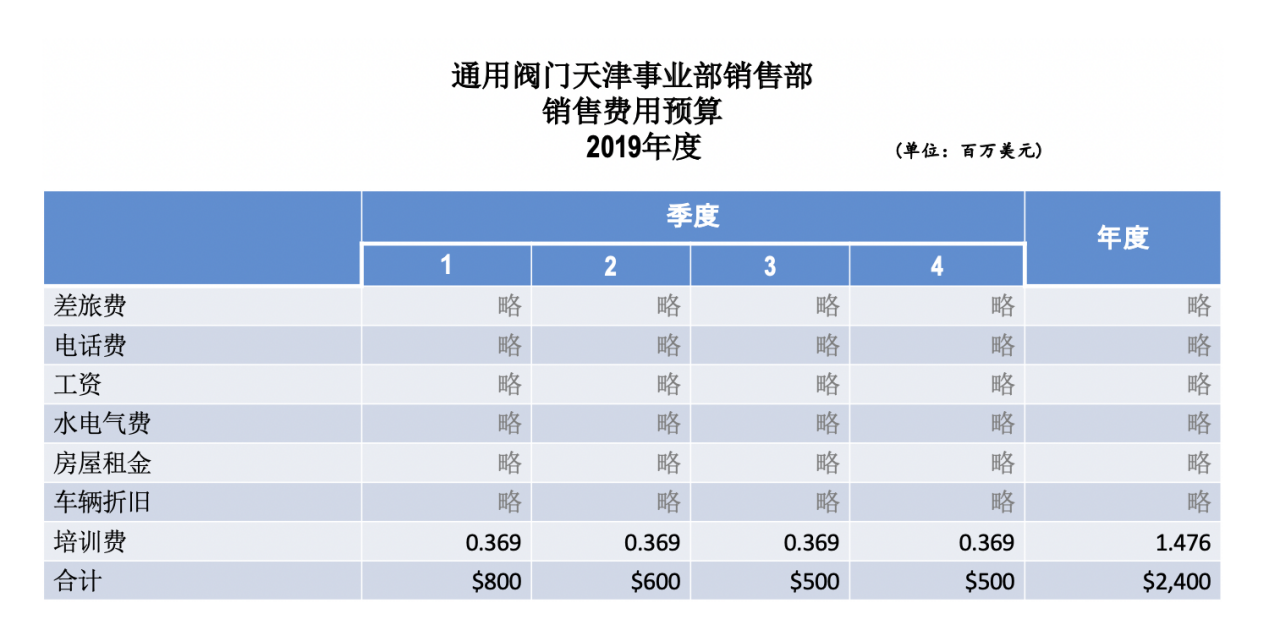

SBU是一级事业部,每个SBU还会有下属的二级单位。表中数据“$7000百万”指天津SBU的利润预算,与集团公司天津SBU的利润数据完全一致。天津SBU的二级单位包括销售部、生产厂、维修车间、事业部办公室等,其中销售部年度预算为“$2400百万,而销售部内还有细分项目。下面这张表是天津SBU的销售部的费用预算,按费用项目或资源编制。

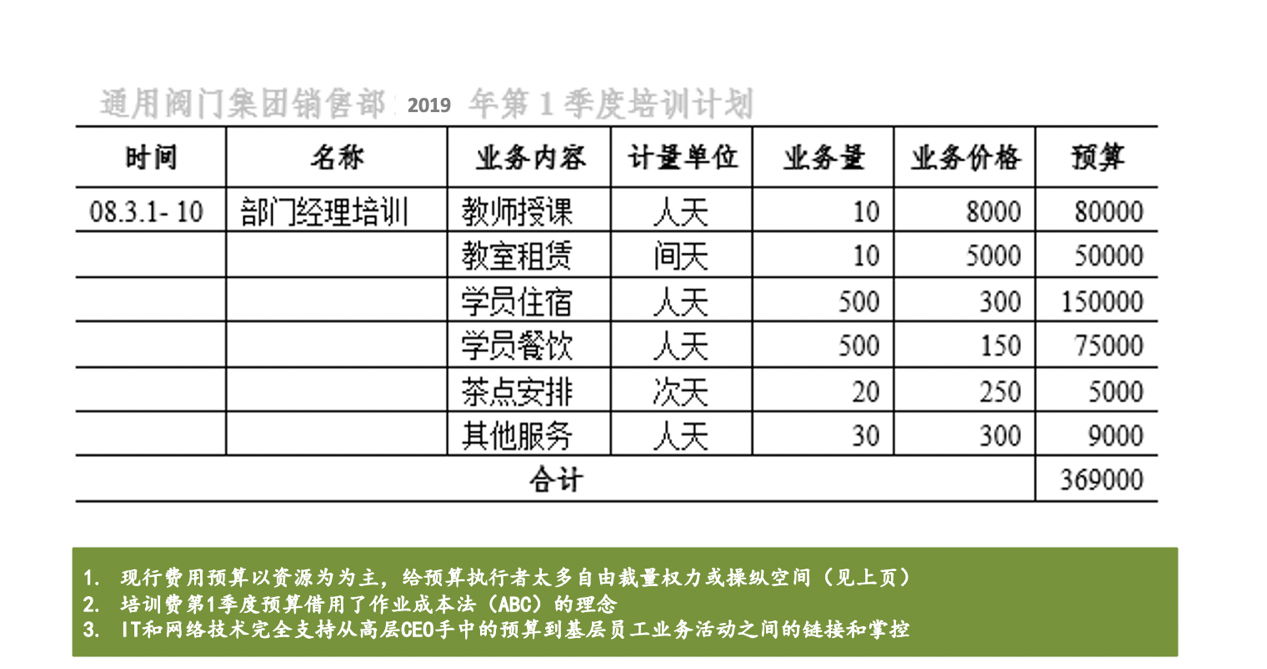

表中特别显示出天津SBU的销售部年度培训费用,为”$0.369百万,即369,000美金。在日常工作中会发现培训费用很难计算,通常事前由培训部门预估数据,再由会计审核批准,但随意性很大。如何解决这个问题正是业财融合的关键,其办法就是应用作业成本法(ABC),在传统预算的“神经末梢”与组织底层的业务结构和数据结构结合起来。但按照教科书所说的ABC应用的条件(比如高新技术企业、间接费用比重较大等),也没办法应用,所以要采用变通办法,即将ABC用于单个项目而不是企业全部。方法是将培训费对应的业务活动进行分解或者流程化,然后根据分解后的业务或作业,分别计算费用。其结果一方面销售部门的培训费分解到分解出来6项作业,业财融合,另一方面各项作业的费用之和正好等于销售部门培训费之和,整个表格保持着严格的数量勾稽关系。6项作业是是业务结构,而表头项目则是数据结构

值得提请注意的是,业财融合的关键是通过业务活动量来控制成本费用。如表所示,业务价格相对稳定,也不是由培训部门所控制,因此,下次培训只要确定培训天数和参加人数,培训费预算草案即可自动生成。其次,假如实际培训天数和实际人数因正当理由发生变化而且得到批准,就可以按照实际培训天数和实际人数报销培训费用。最后,也是最重要的是,这是按项目应用ABC,是一种创造,如果不断积累,用不多久,就可将ABC推广到所有费用项目,甚至整个企业。

总之,我们展示了预算编制中业财融合的整个路径:即从通用阀门集团总部到天津SBU,再到天津SBU的销售部门,再到销售部门的销售费用,最后到6项业务活动。既可以说通过业务活动来控制成本费用,也可以说通过成本费用来控制业务活动。这就是业财融合!

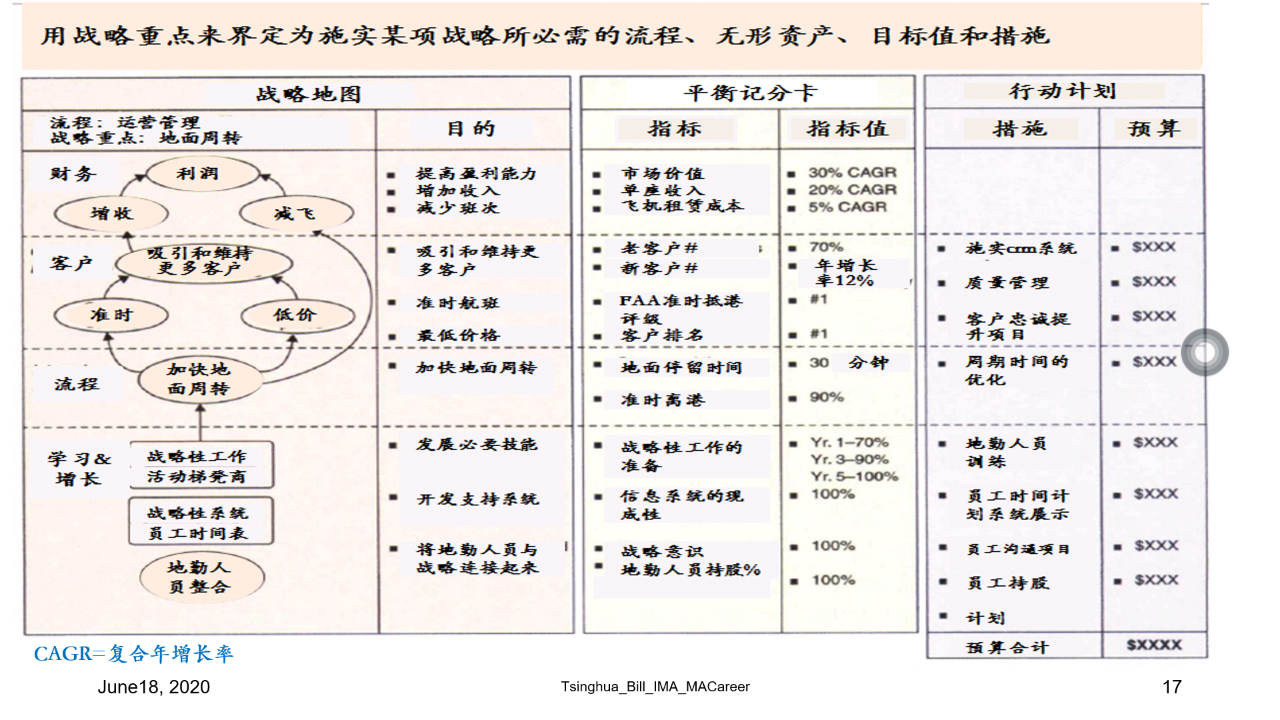

平衡记分卡案例

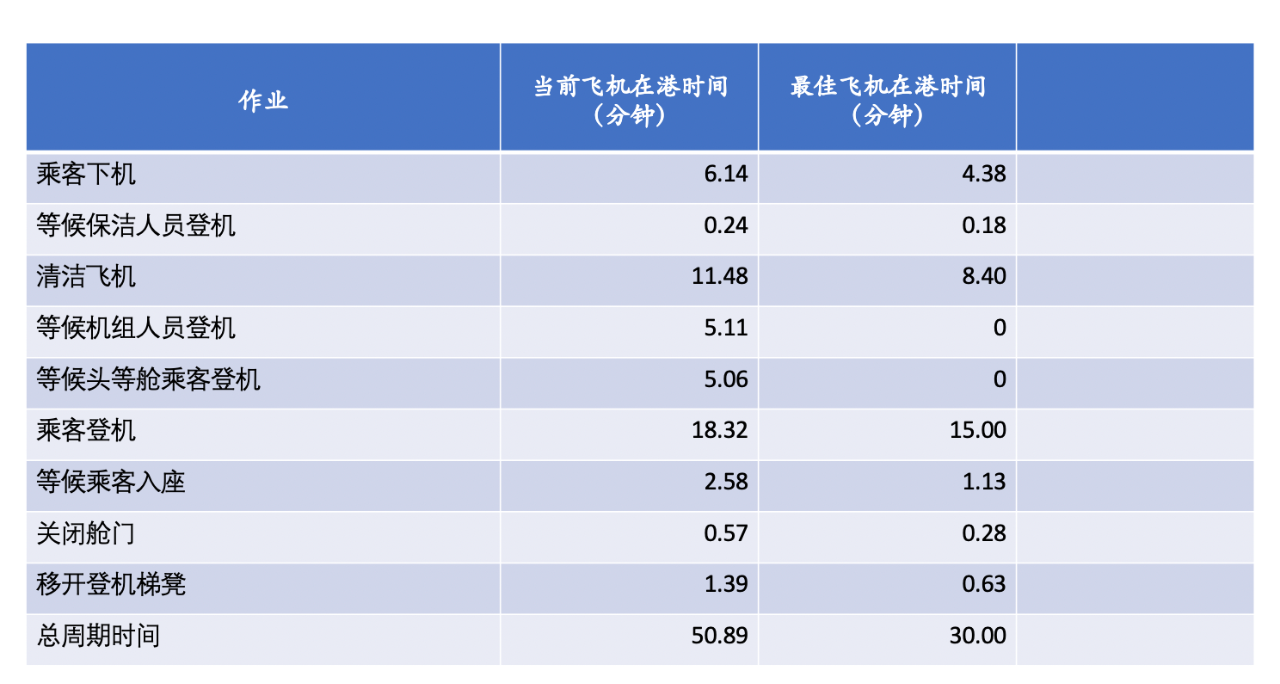

最为典范的业财融合是平衡记分卡。下图是从美国卡普兰和诺顿二人的著作中摘引的。这是一家航空公司的平衡记分卡。其数据结构分成3部分:战略地图、平衡记分卡和行动计划。我们只看战略地图。这家航空公司的战略是加快飞机的地面周转速度即缩短飞机从着陆到起飞的时间,涉及到运营,所以在战略地图的“流程“维度中表示,问题是为什么要加快地面周转速度,向上看“客户”维度,是为了低价、准时,为了吸引和维持客户!这又是为了什么?在向上看“财务”维度,原来是为了增收、减(少)飞(机),为了利润……,达到了业财融合。但还不够,怎么才能业财融合?这就要看“学习与增长”维度,要有适当的人力资源、信息系统和组织资源。如此而已,业务与财务浑然一体。

我们再来看看“流程”维度,加快地面周转由两项指标表示,其中有一项指标是“地面停留时间”,其“指标值”是30分钟。另外一项资料表明,该航空公司现在的停留时间是50.89分钟,因而必须通过流程优化的方法,将地面停留时间压缩到30分钟,如下表所示。例如机组人员与头等舱乘客登机分别为5.11分钟和5.06分钟,经过优化缩减为0。不难理解:如果将机组人员和头等舱乘客的登机与乘客登机平行进行,这是完全可以做到的,诸如此类。其实,平衡记分卡就是一种深度的业财融合。

(加快地面周转速度的活动分解图)

(以上信息来自CMA官微)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心