跨国公司在编制销售预算、费用预算、资本预算与现金预算时,会面临一些独特的挑战。

跨国公司编制全面预算和制定战略规划时,参与人员——包括管理会计师和财务人员——都必须确保总预算中各个相互关联的要素充分反映了影响年度预算的外部与内部力量。

本文是国际化经营预算编制系列文章的第二篇(共三篇)。首篇文章《不确定时期的国际化经营》,指出了可能影响跨国公司境外经营、阻碍其盈利与发展的常见因素与状况;本文则关注影响跨国公司国际经营的特定因素——销售、费用与资本预算,并探究这些因素在战略规划与预算编制过程中所面临的独特挑战。(该系列三篇文章均可独立阅读,但我们建议把它们视为一个整体,以此系统了解跨国公司如何制定战略规划、编制相关预算)

销售预算

跨国公司编制销售预算时会受到诸多外部因素的影响,劳动力、原材料、间接费用、分销渠道、管理费用等因素都可能影响产品投放与产品组合决策。根据公司所销售产品的类型,其市场潜力、竞争烈度、低价替代品的影响和市场特征可能在某些区域大同小异,也可能在不同国家大相径庭。新冠疫情以及近年来其他重大事件,如恐怖袭击、山火、洪水或者2020年8月黎巴嫩爆炸(造成30余万人流离失所)等灾难性事件,都可能引发商业环境的不确定性,从而影响到国际化经营的性质和规模。

尽管这些持续发生的不可预测事件难以纳入年度预算,但公司必须准备好根据出现的新状况调整已批准的预算。例如,一家在多米尼加和波多黎各有着大量零售与批发业务的跨国公司,每年都根据对自然灾害(如飓风、热带风暴甚至地震)影响的最佳估算与预测来编制销售预算。

当然,境外公司的销售预算也深受目标销售市场的影响。对于只对公司内部提供产品的境外公司来说,销售预算由转移定价政策决定。对于只对所在国市场提供产品的境外公司来说,除市场特征、竞争和政策法规等方面的差异外,其经营活动与大部分本土企业类似。但是,跨国公司必须考虑关税、国际贸易协定、进口管制以及其他潜在法律限制方面的问题。

对于美国公司来说,例如,美国汽车及家电制造商就需要尽快调整适应新的钢铝进口关税。同样,对欧盟和日本生产的汽车、配件组件可能加征额外关税所带来的不确定性,要求美国公司的CFO密切关注相关动态及其对公司预算及经营的潜在影响。

跨国公司必须了解其所在不同市场的状况并作出反应,这些状况包括经济发展水平、政府价格管制程度、销售成本、产品定价决策、可用的分销与促销渠道、进出口管制力度等。尽管这些因素存在于每个市场,但在多个市场开展销售时需要仔细调查每个因素,将其独特之处纳入战略规划与销售预算中。

在此类因素中,很多与特定国家的国情有关,另一些则源于国际或区域形势。不论这些因素源自何处,都要求跨国公司单独根据每个市场来制定销售预算和营销策略而非生搬硬套母国公司经验。

费用预算

跨国公司中,仅服务于当地市场的境外公司的支出与母国公司类似。在这种情况下,大部分生产、分销和销售费用都发生在一国之内,可能不会受到汇率波动的不利影响。(关于汇率的影响,参见本系列首篇文章),但即便这些境外公司的业务相对狭窄,外部因素和政府经济发展政策、通胀、利率、物价或成本等也会影响费用预算。同样,文化也可能给预算造成重大影响,有时甚至代价不菲。(见“微妙影响”)

因此,费用预算必须纳入这些外部因素,力求准确反映经营情况。本土管理者往往更了解当地市场的潜力、本地供应商情况、经济状况以及政府政策的影响,所以他们制定的费用预算要比那些非本地管理者或从跨国公司总部派遣的管理者更准确。

对于面向大区(如东南亚或南美)或全球市场的跨国公司来说,费用预算必须同时反应内部和外部因素。一个可行的方法是先由各个国家的本土管理者编制预算,再由大区管理者统筹调整,让预算兼顾本区因素与企业全球战略规划。

在一些国家,短暂或突发的罢工可能会造成经营中断,带来潜在的额外成本。这些天灾人祸之外的突发事件也佐证了编制预算的重要性。例如,在人力方面,管理层必须评估这些国家的劳动力形势与状况,以判断是否有必要把停工或薪酬调整的潜在成本纳入预算。

尽管难以预测罢工与经济周期的关系,但精明的管理会计师能从业务所在地的历史趋势与现实情况中发现端倪。比如,一项关于南非罢工的研究显示,在1998-2008年间,南非的罢工强度与丹麦、澳大利亚和冰岛类似。(参见Haroon Bhorat、Derek Yu、Safia Khan与Amy Thornton所写的“Examining the impact of strikes on the South African economy”一文,The Mandela Initiative,2017年7月,bit.ly/35RD6ml)作者指出,在同一时期,南非罢工者每年损失的工作日数百分比低于尼日利亚、美国、土耳其、巴西和印度。

总之,应对罢工的底线思维是:仔细监控罢工所产生的成本,确保其不会超出正常境外经营在既定组织结构、目标市场、资源投入以及协调工作下所需的费用。

资本预算

在全球化经营的情况下,资本预算编制流程会更加复杂。资本预算首要关注领域是从国内和境外经营两个角度编制预计现金流量表。在外国银行、第三方机构和政府考虑投资潜在项目或对其进行绩效评价时,运用境外经营视角来制定和评估投资方案是非常有帮助的。评估潜在的境外投资时,跨国公司应计的预计税后净增量现金流,是调整费用、特许权使用费和税费之后的境外公司的预期税后净增量现金流。

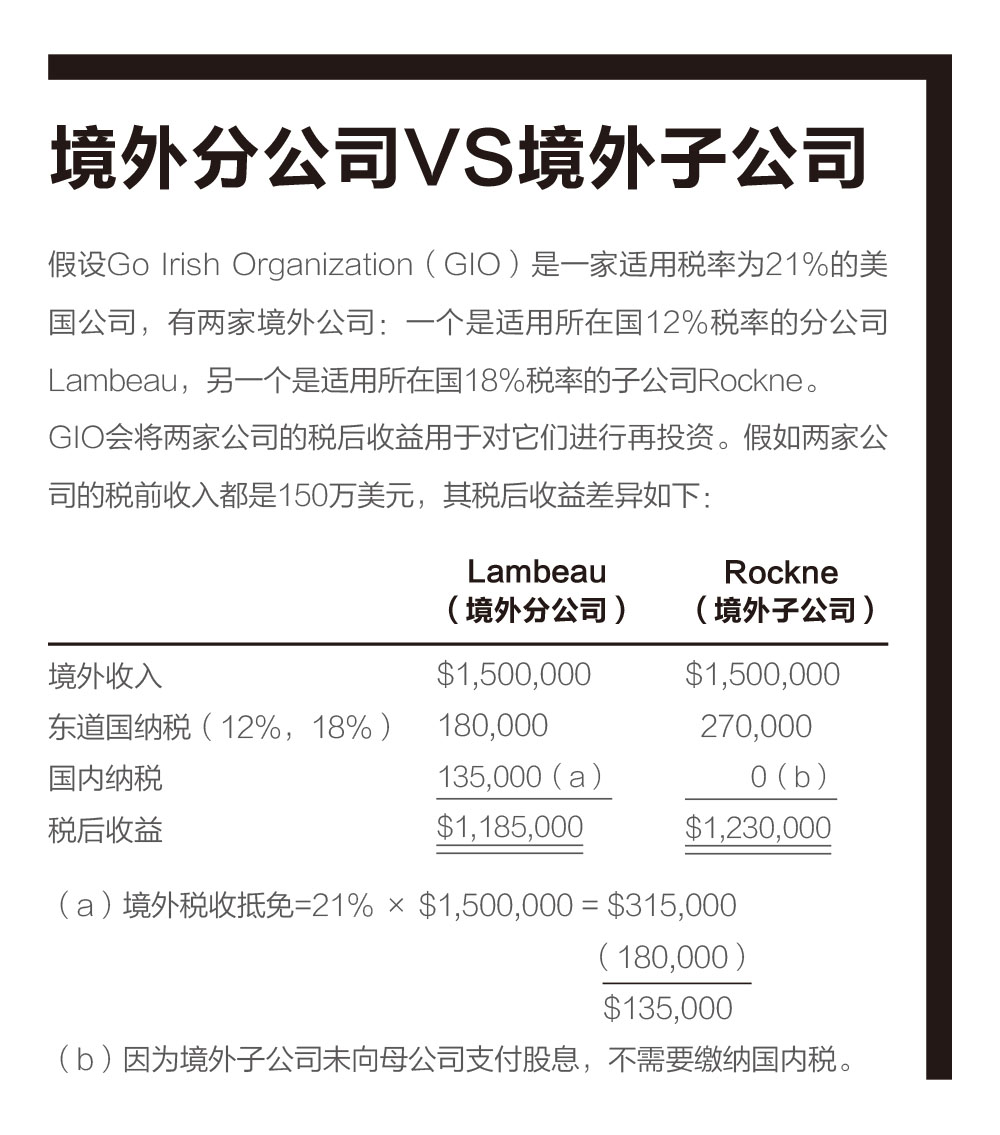

不同国家的税收政策对投资项目现金流有着显著的影响。对跨国公司来说,母公司实际支付税款受现金汇回时间、汇回方式(还贷、股息、转移定价等)、外国所得税税率、预扣税和境外公司形式等多重因素的影响。“境外分公司VS境外子公司”对比了境外分公司与子公司的税收差异。

一般来说,母公司需要就从境外公司获取的所有收入(股息、费用、特许权使用费等)纳税,但国家间税收协议可能会规定较低的税率或纳税抵免。例如,美国对其几个主要贸易伙伴(加拿大、法国、德国、日本、俄罗斯、南非和英国)的特许权使用费、专利使用费和版权收入不征税。(参见“美国国税局出版物901:美国税收协定”,bit.ly/2TK7N7u)

资本预算编制中必须关注的另一个重要问题,是评估境外投资所使用的加权平均资本成本。原因在于,评估境外投资时,母公司使用自有资金的成本,与使用母公司债务和外债或者股权投资者资金的成本是不一样的。通常情况下,境外债务人和股权投资者要求的资本回报率与母公司不同,为此,跨国公司使用的股权资本成本应包括:(1)境外投资者要求的回报率,按其投资占比加权;(2)境外投资留存收益成本,包括前述税收方面的影响。此外,使用债务资金时,债务资金成本要包括借入外币的税后成本。在设计用于评估境外公司投资的加权平均资本成本时,上述资本成本调整必须考虑在内。但从母公司角度评估潜在境外投资时,跨国公司的加权平均资本成本可用于计算该投资的净现值。

除资本预算的财务因素外,政局动荡、社会冲突等因素也会影响国际投资的价值。尽管这类风险在母国也存在,但管理层在境外市场防控这些风险的手段有限。在投资分析中将这些风险纳入预算的方式包括缩短投资回收期、提高所需回报率和根据风险等级调整现金流。前两种方法易于实施,但是将风险影响平摊到了整个项目生命周期;第三种方法所需工作颇多,但计算出的预计现金流最符合实际。(参见艾伦·C·夏皮罗所著的《跨国公司财务管理基础(第10版)》,约翰威立国际出版公司2014年出版)

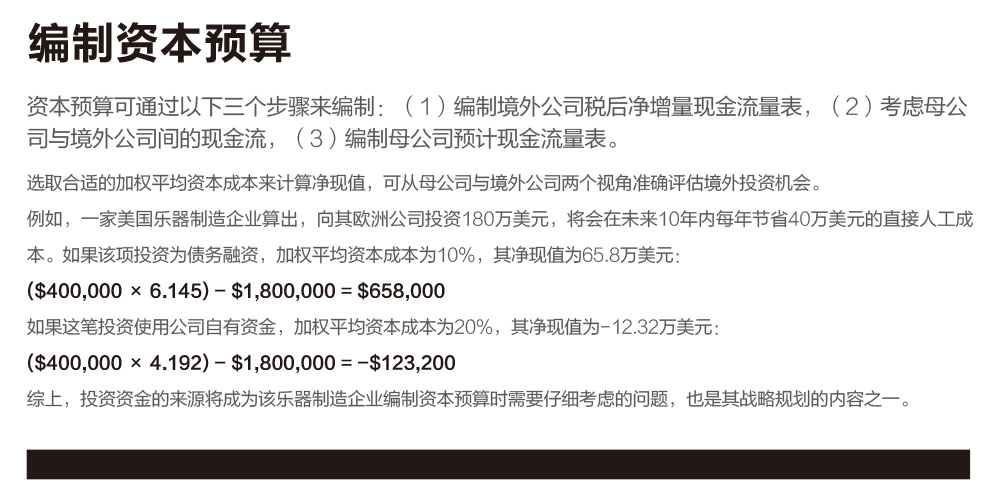

国际化经营资本预算中需考虑的另一个因素,是计量跨国公司资本支出可能带来的成本节约。例如,一家美国乐器制造企业从其欧洲子公司进口乐器半成品,之后在美国进行拆解和再加工,使之符合美国标准,这大幅降低了美国本土公司的直接人工成本。(见“编制资本预算”)

现金预算

国际化经营下,现金预算的长期目标是使现金流入与流出相匹配,从而将跨国公司的外汇敞口仅限于其境外公司汇回母公司的现金流(如利润、特许权使用费和费用)。现金预算可与资本预算结合起来应用于评估投资,这将管理母公司长期经济风险,并匹配同一货币的流入与流出。

在实现战略规划下长期目标的同时,跨国公司还要管理其境外公司的短期现金流。但对于一些管理者来说显而易见的事,并非所有管理者都能意识到。例如,我们就知道有位CFO在公司首次进入国际市场时,没有考虑到当地员工希望公司以当地货币支付薪水。结果,该境外公司在首个发薪日以美元支付工资时引发了混乱,并在后续的纠偏中带来了额外的成本。之后一段时间里,公司不得不支付货币转换费用。

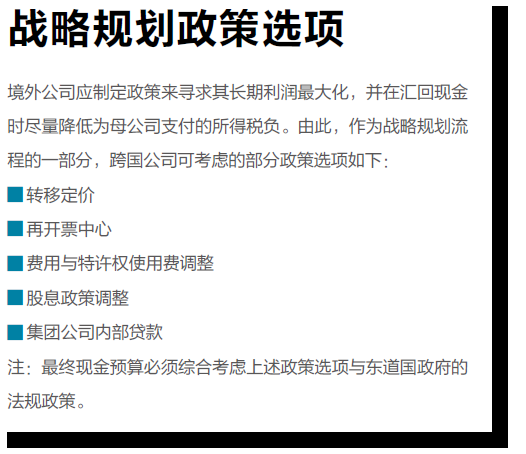

在编制现金预算时,管理会计师及团队其他规划人员必须考虑东道国政府的外汇管制政策,这可限定特定时期内跨国流动的各类货币的数量。管制政策包括对于不同类型的商品或服务使用多种汇率、对特定银行存款设限或征税、限制特定公司信贷额度、控制转移定价、限制进口等。通常,跨国公司会在其战略规划中为全球所有公司制定一致的财务政策,以向东道国政府表明公司实施的不是可能引致其反感的投机性利润和现金转移政策。(“战略规划政策选项”列出了跨国公司在其战略规划中应考虑的政策)

有时,为了在一些地区开展业务,跨国公司需要使用不可兑换货币。发行这类货币的国家通常倾向于或要求跨国公司支付硬通货或进行对等贸易,以增加本国硬通货量。例如,1990年,苏联以伏特加代替硬通货来与百事可乐公司结算其软饮料款。(见John-Thor Dahlburg所写的“Pepsico to Swap Cola for Soviet Vodka and Ships”一文,《洛杉矶时报》1990年4月10日报道,lat.ms/3oUwfBB)有时,一些国家会对不参与对等贸易的跨国公司施以处罚,印尼就曾经如此。在确定硬通货交易的时间和现金流规模后,跨国公司需调整现金预算,以反映所施加的罚款或者所收货物销售需要的延后时间及折扣。跨国公司可以通过收取产品溢价、调整生产或交付时间等方式,与对等贸易商品的实际销售保持一致,以抵销对等贸易的不利影响。此类调整也会反映在销售、生产以及其他相关预算中。

此外,欧盟27国中有16国将欧元作为官方统一货币,这也会影响现金预算。从理论上讲,统一货币消除了货币壁垒,会让现金预算编制更加容易且更具有预测性,但英国脱欧事件给英镑的价值带来了不确定性和波动,使得在英国设立子公司的境外公司的资金预算变得更为复杂。

最后,有效的报告系统是执行跨国公司现金预算的关键。频繁而准确的经营报告能够帮助管理层遵守预算政策,监控公司的流动性状况,进而实现绩效目标。

任重道远

如上所述,跨国公司的年度预算和战略规划中包含无数动态因素。作为一名管理会计师和财务专业人员,你要意识到随着公司全球化发展成为常态,从多方面编制国际化经营预算也会越来越普遍。你可能会在某一天承担编制公司年度全面预算的任务,规划全球业务经营并进行相应的控制。如果出现如新冠疫情这类不可预测或者非常规事件,你要及时修订和调整预算及规划,更好地引导业务正常开展。

在本系列第三篇也是最后一篇文章中,我们将围绕预算编制中的不确定因素,探讨转移定价、库存决策、预算时间安排和预算控制问题。通过这三篇系列文章,你可以全面了解如何妥善处理跨国公司未来数月甚至数年的财务管理问题。

(以上信息来自CMA官微)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心