随着 CFO 实施各种计划以培养面向未来的团队, 财会专业人士正面临提升自身价值、降低企业成 本和掌握新技能的压力。新兴数字技术在满足高级分析、 高效运营和战略决策支持等企业需求的同时,也为财会 专业人士实现上述目标提供了途径。确切地说,机器人 流程自动化 (RPA) 为财务职能转型提供了明确的、可持 续的路径。 RPA 规模化实施的成功使企业实现了运营效率的指 数级提升,淘汰了不合时宜的手工工作,节省了巨大的 财务支出。在那些将 RPA 应用于财会职能的企业中,自 动化解决方案更稳健,RPA 实施成本更低,员工满意度 也更高。如今这些企业的财会职能部门遥遥领先于同行, 因为它们配备了经过跨职能培训的专业人士,可以将更 多时间投入更高价值的工作。 财会职能部门的历史性质决定了它所执行的许多工 作流程具有重复性和基于规则的特点。这也是确认合适 的 RPA 应用对象最重要的两个标准。因此,大部分企业 的 RPA 实施始于财会部门也就不足为奇。RPA 是一项低 门槛的新兴技术,这对财会部门有两方面影响:其一是 RPA 可以使财会流程实现自动化,其二是财会专业人士 可以使用 RPA 来提升技能。 我们即将迎来必要的、革命性的财务职能转型。不 论组织规模大小,RPA 技术都是一个可行的方案,它将 通过更快速地向企业提供财务数据、结合其他数字技术 以提供高质量的分析、实现更准确的事务处理、强化控制和合规环境、大幅降低职能部门成本、为财会专业人士创 造新的工作岗位,以及更多其他方式来促进财务职能转型。

人们对 RPA 技术有几种极端的误解,从“它将实 现所有工作的自动化”、或“只有 IT 部门才能 实施”,到“RPA 做不了我做的事”、“RPA 不适用于 财会流程”。通过了解 RPA 是什么以及这个技术的实际 能力,我们可以消除这些误解

RPA 是一项让机器人(数字员工或‘机器人程 序’)模仿人类与计算机应用程序的交互”, 在用户界面上“执行流程的技术”。

技术能力

机器人程序(或译为软件机器人)在利用文档化流程步 骤的同时,模仿人类用户进行点击和键盘输入,就可以 登录到会计和操作桌面及云应用程序中执行任务,访问 并检索网站上的数据,通过思杰 (Citrix) 或其他应用程序 输入数据,生成报告,阅读 PDF 文档,发送电子邮件等。 RPA 之于终端用户可访问的任何应用程序,好比宏之于 微软的 Excel。通过调用应用程序编程接口 (API) 及利用 各种编程语言和定制化算法来实施更复杂的用例,RPA 还可以访问应用程序后端(通常对终端用户不可见)。 因单个机器人程序能够 7x24 小时全年无休地执行程序, 如果在利用率最大化的情况下(多个流程分配给同一个 机器人程序),其潜在的生产力大大超出人类(一个机 器人通常能完成三到五个人的工作)。

领先的 RPA 软件供应商通过先进的本机解决方案和 技术集成,增强了 RPA 的单机运行能力。4 传统的 RPA 技术要求流程完全基于规则且无需做出判断,而人工智 能 (AI) 与 RPA 深度结合的智能 RPA 则不同,它使虚拟 机器人能够像人类一样监控事务处理过程,在必要的位 置做记录,拟定结论,甚至还能基于学习改进其执行流 程的方法。 再回看上述的几种误解,我们就知道 RPA 可适用于 大量的财会流程,执行目前财会专业人士从事的许多工 作任务。我们将在下文中探讨 RPA 软件以及 RPA 对财 会工作的影响,同时消除人们对 RPA 的另外两种误解。

相关软件

“大多数 RPA 软件由三个基本部分组成:若干机器人程 序,一个机器人程序管理软件和一个工作流设计模块。 机器人程序执行流程;机器人程序管理软件调度和分配 已开发的流程;工作流设计模块负责流程开发。5 但人 们倾向于认为——且普遍认为,在 RPA 实现过程中,人 们不开发机器人程序,而是机器人程序执行的流程。

技术集成

领先的 RPA 供应商大力投资于工作流设计模 块中本机解决方案的开发以及与其他领先技术公司的合 作项目,从而提供大量集成技术来提高可通过 RPA 实现 自动化的流程的复杂程度,同时提升 RPA 可实现的综合 价值。例如,一些现有的手工流程要求阅读邮件或低质 量的 PDF 文档扫描件,再根据其内容进行特定操作,或 将提取的数据输入到数据可视化工具并进行分析。这些 情况可能需要使用自然语言处理、智能光学字符识别、 数据分析和可视化工具等,所有这些工具都可以在本 机上获得,或通过合并拖放操作以及从组件库(library components)中获得。

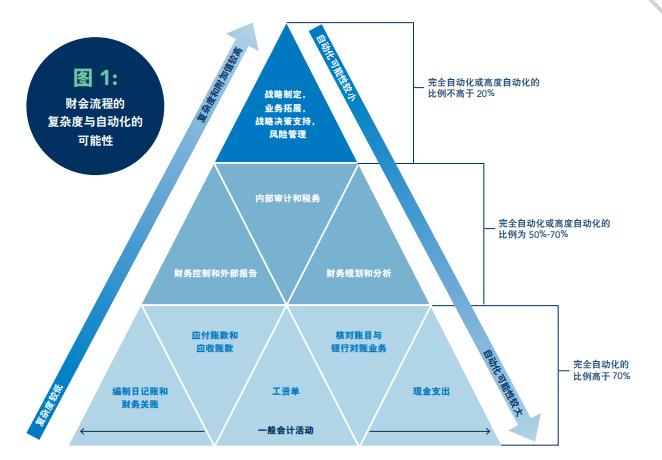

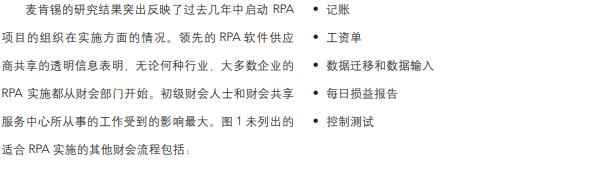

自动化正在给 企业员工带来广泛的影响。彭博 (Bloomberg) 开发了一项工具,用于模拟不同行 业的工作岗位受自动化影响的可能性。该工具将两个来源 的数据结合在一起,一个是美国劳工统计局的工资和学历 要求数据,另一个是牛津大学学者 Carl Frey 和 Michael Osborne 合著的研究报告中的自动化概率数据。6 彭博的 模拟结果显示,会计和审计师的工作受自动化影响的可 能性是 94%。该报告中另一个值得关注的观点是,需要 本科学历且受自动化影响概率超过 90% 的职业不到 10 个,会计和审计工作位列其中。7 数据科学、使用编程语言和编写脚本的传统自动 化、在企业资源计划系统中更好地利用本机自动化解决 方案、人工智能等数字化手段都可用于实现财会流程自动化,但 RPA 被认为是目前少数几个最有能力实现大 量端到端财会流程自动化的新兴技术。IMA 近期举办了 一场 RPA 网络研讨会,在 1,500 名全球与会者中, 34% 的与会者表示 RPA 将是未来三年内对财会行业影响最大 的新兴技术(参见表 1)。此外,超过 75% 的与会者认 为,其所在组织的财会流程会在一定程度或很大程度上 从 RPA 中受益(参见表 2)。 麦肯锡咨询公司对财会流程和自动化软件能力进行 了详细的分析。结果表明,2018 年问世的自动化工具可 以“将 42% 的财务活动完全自动化,还有 19% 的财务 活动可以实现基本自动化”。8 我们结合了该研究中评 估的财会工作和其他常见财会活动,以展现财会流程的 相对复杂度和实现自动化的相对概率(参见图 1)

这些流程都是基于规则且具有重复性,因此尤其适 合 RPA 的实施。而且,它们通常已经配有标准的输入或 输出报告格式和详尽的文档。因此,RPA 的技术能力极 为广泛地体现在各种财会流程中,至少会对全球每个财 会专业人士所执行或接触的一些流程产生影响。合适的 RPA 应用对象是手工化和重复性高的流程。许多理想的 候选流程还具备低异常率,标准和可读的输入信息,以 及预定义或可定义的标准。 在 RPA 实施取得进展的组织中,财会专业人士在人 类员工与数字员工协作的环境中工作。他们从机器人程 序执行的流程中接收数据,并往流程中输入信息。在重 要的关账日,数字团队成员会在清晨登录到财务系统, 提取数据以刷新财务报表,然后创建一份注明差异的报 告,供人类团队伙伴上班时审查。机器人程序读取 PDF 报表,将采集的数据转化为会计日记账。内部(或外部) 审计师在检查财务文件时,不再需要索取样本,因为机 器人可以利用 RPA 和数据分析来检查审计期间所有涉及 的财务数据,并生成一份结果报告供内部审计团队审查。 这是一种全新的体验,其赖以实现的技术已经存在,并 且已经为许多企业所采用。 “积极的一面是,会计人员可以提升技能来化解 被淘汰的风险,”Eva Nagarajah 在文章“Hi, Robot: What does automation mean for the accounting profession ?”中写道。她还引用了人力资源公司任仕达 (Ranstad) 新加坡公司给出的指导意见:“总账、应 收账款、应付账款等事务性职能将可能面临消亡,但其 他高技能含量的职能仍将处于需求高位,如财务规划与 分析和运营控制。”9 此外,财会专业人士还可以关注 会计政策、战略、金融投资分析、业务项目管理、财务 项目管理及其他一些不会过时的职能。 除了可以参与更高价值的财会活动,数字技术的成 熟也为财会专业人士开启了更多的机会之门。在组织中 实施许多新兴技术的 IT 部门所需要大量的技能和能力, 正是财会专业人士在学校和职业生涯中已经积累的。财 会专业人士可能已经具备的相关可迁移技能包括条理 性、精通计算机、擅长数学和分析。他们有缓解风险的 技术、注重细节的本性、精益求精的理念、适应变化的 能力和批判性思维,这一切都可以与业务流程知识相结 合,使 RPA 项目(或实施 RPA 的财会团队)为组织带 来更多的价值。在探讨财会专业人士如何推动 RPA 项目 时,我们将阐述他们在 RPA 领域具体的应用机会。 这也消除了另一个误解,即 RPA 将把所有财会工作 岗位自动化(事实绝非如此)。尽管对人们过去以为“不 可触及”的一些财会工作来说, RPA 无疑是一个可行的 自动化解决方案,但在应用于更高级别的财会活动时, RPA 和其他数字技术创造了新的机会,为组织提供了更 有价值的服务,使员工群体变得更敏捷,能够胜任数字 化工作,并监督强化的控制环境。

许多企业已经开始实施 RPA,这在共享服务部门产 生了巨大影响,并带来了决定性转变——从业务 流程外包转为自动化优先。德勤的一项 RPA 研究吸引了 全球 400 多个组织参与,53% 的受访组织已经开始实施 RPA,还有 19% 的组织打算在未来两年内启动。然而, 仅 3% 的组织使用的机器人数量超过 50 个,真正地“实 现了数字员工规模化”。10 尽管 RPA 技术的适用性广,使用成本可以承受,且 实施门槛低,但其规模化比率仍很低。高德纳 (Gartner) 咨询公司发布的 RPA 市场预测报告指出,“组织往往会 低估 RPA 计划的复杂性”。RPA 软件本身方便用户操作, 许多软件供应商还提供免费培训,然而,“业务流程的 类型不一而足,从简单的、明确定义的、机械的实例, 到复杂的、领域专家 (SME) 聚集的、异常频发的领域”。1这些流程领域需要更多的关注、治理和协作,而不是由 一个团队成员代表团队其他成员或其他团队来实施流程 自动化。如下所示,RPA 项目负责人(在早期通常缺乏 实际的项目团队)经常会遇到其中一个或多个规模化障 碍:

• 缺乏促进跨团队广泛实施所需的管理层支持。

• RPA 项目目标与公司或部门的战略目标不一致。

• 缺乏 IT 部门支持,以构建合理的基础设施和应用程 序集成支持。

• 低估现有流程的复杂性或差异性。

• 没有足够的开发伙伴和 / 或培训伙伴。

• 资金或人力资源不足。

• 不合适的业务干系人参与流程选择和解决方案设计。

• RPA 项目缺乏文档化管理。

• 对割裂的流程(流程的个别部分,而不是端到端流程) 实施自动化。

在中小型企业,超负荷的财会团队需要缓解压力, 领导层渴望提升部门绩效,RPA 规模化(或全面应用) 可能是一个完美的解决方案。在规模较大的企业,RPA 同样可以作为一项重大变革举措,给其他部门带来受益 的机会。在财会部门,掌握了这项技术的团队成员主动 对员工进行 RPA 培训,有些甚至还领导 RPA 项目。因此, 相比其他接受自动化解决方案的部门,财会部门往往在 专业和组织层面上都受益更多。在任何情况下,企业都 需要采取以下三个措施才能成功实现 RPA 规模化。

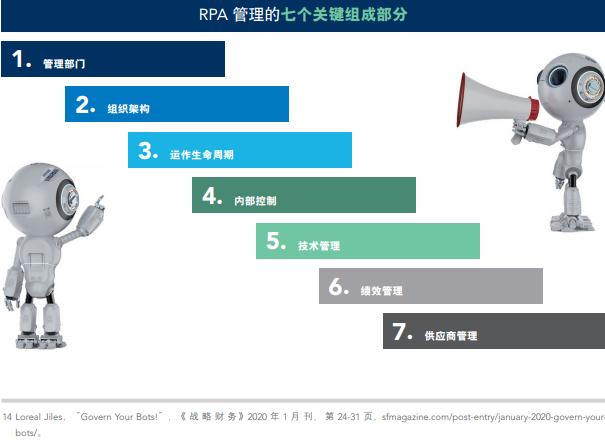

有效管理可以降低风险。Novatio Solutions 公司的 RPA 业务主管 Patrick Hauck 说,管理工作是“一个识别、 评估和管理风险的框架”,“以透明、合规、可持续的方式 为利益相关者创造业务价值”。12 德勤在 2018 年确认了实施 RPA 的五大主要风险区域,分别是操作风险、财务 风险、监管风险、组织风险和技术风险。表 3 提供了每 个风险区域的相关示例。

为了降低实施 RPA 引发的风险,我们必须有效地管 理团队的数字新队友。这项管理工作与管理人类执行的 流程所制定的制度很相似。此外,除了机器人,管理对 象还应包括参与 RPA 实施的人员。“机器人 [ 及其人类 同事 ] 应通过成文的规章进行管理,包括确定如何甄选 自动化对象、如何保护数据、由谁执行实施计划、应遵 循哪些开发标准、如何实现效益等。”13 在建立管理制 度之前,必须满足下列先决条件

1. 确定关键干系人,主动寻求他们的意见。

2. 确定 RPA 操作模型。

3. 进行 RPA 概念验证 (POC),选择 RPA 工具。

4. 发掘流程。

5. 编写商业案例。

任何时候开始 建立 RPA 管理制度都不会太迟。理 想情况下,在做出架构决策或开发流程之前,应该先期 投入时间建立管理制度。但如果团队在 RPA 实施过程中 才发现缺少关键的管理组成部分,最好的办法是先暂停, 邀请相关干系人参与,设法降低可能存在的风险。想要 深入了解 RPA 管理的内容(包括 POC 的执行步骤和所 有 RPA 管理组成部分的概述),请参阅“Govern Your Bots!”。

(以上信息来自CMA官网)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心