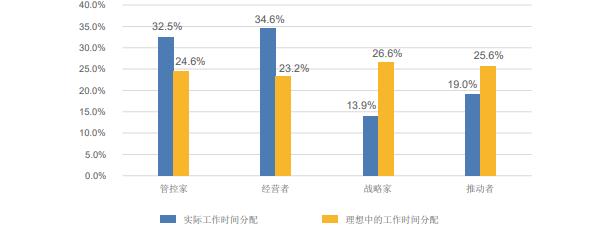

我们将财务工作角色大体分为以下四类:管控家、经营者、战略家、推动者 。这四类角色 的工作内容及重心各有不同,管控家主要是维护资产安全,确保财务合规,控制风险;经营者则需要高效运营财务组织,并为业务提供诸如财务规划与分析、资金管理、税务筹划等各 种服务;战略家则聚焦于企业宏观大局方面,通过影响战略促进企业的发展与壮大;推动者, 顾名思义,其工作重心围绕变革开展,通常会洞察业务问题根源所在,并给出有见地的建议 以推动业务部门开展改善行动,从而促进企业价值的增长。 从 574 位财务管理人员的调研结果中可以发现,目前大部分工作时间里,他们还是承担着管 控家与经营者的传统角色,仅有 1/3 不到的工作时间里承担更具备战略意义的战略家与推动者两类职责,这种现象甚至普遍存在于大多数财务高管(财务总监与 CFO)中。

在这四类角色中,管控家与经营者可以被看作是财务管理者的传统角色,在提供内外部所需的财务报告、合规管控、资产安全、风险管控等方面,财务有着无可推卸的责任,尤其是近 年来外部环境与经济形势具有很大的不确定性,财务不得不在风险管控方面投入大量的时间与精力。随着近年来财务融入业务、支持业务等声音不断出现,业财融合这一理念也逐渐被广大财务 管理者接受并认可。财务管理不再局限于“管控”,大家开始主动走向业务前台,思考如何 高效地为业务提供诸如财务规划与分析、成本管控、资金管理等服务。因此,这必然要求财务在经营者这一角色上倾注一定的时间。

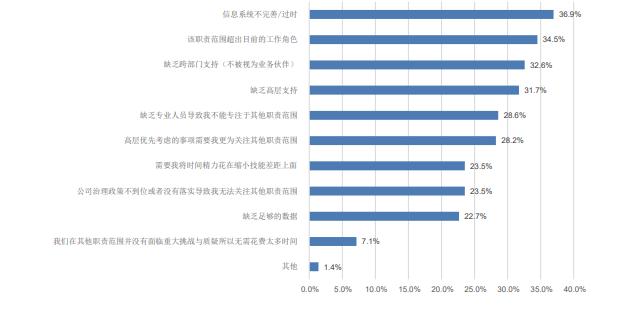

相较于管控家与经营者两类角色,被调研人员在战略家与推动者这两类更具战略意义的角 色上投入较少,通常只占据他们工作时间的 14% 和 19%,远远不及他们期望中的时间投入(26.6% 和 25.6%)。调研显示,导致这种差异产生的原因主要有以下四点:信息系统不完善 / 过时(36.9%),该职责范围超出目前的工作角色(34.5%),缺乏跨部门支持(不被视为业务伙伴)(32.6%) 以及缺乏高层支持(31.7%)。

“信息系统不完善 / 过时”是阻碍财务实现理想中工作时间分配的首要原因。不完善或过时 的信息系统会给财务管理带来一系列的难题。首先,“信息孤岛”问题普遍存在,大多数企 业的财务与业务数据无法及时共享,大量数据割裂存在于财务部门和业务部门,财务信息系 统与其他业务系统没有挂接,无法在局部与整体、财务与业务之间实现信息与数据的高度协 调一致,这极大地影响了信息的准确性与及时性。其次,多数企业财务信息系统的顶层设计 较难满足目前财务管理的需要,核算功能仍然占据主要位置,财务管理功能未得到强化,当 前财务职能已经远远超出了会计交易处理的范畴,但是落后的信息系统极大地制约了财务职 能向外拓展,限制了财务高效参与到企业的经营决策、战略与变革当中。 此外,“职责范围超出目前的工作角色”、“缺乏跨部门支持(不被视为业务伙伴)”以及 “缺乏高层支持”这三项原因也是财务无法实现理想时间分配的主要障碍。“职责范围超出 目前的工作角色”使得财务“师出无名”;“缺乏跨部门支持(不被视为业务伙伴)”则让 财务在实际工作中难以得到其他部门的配合与合作,导致工作难于推行;而“缺乏高层支持” 使得财务在工作中没有得到足够的资源(人力、资金等)支持。

对上述三项原因进行深挖,我们发现由于以往财务在工作中专注于核算、合规、风险管控, 所以给人的感觉往往是“记账”、“管钱”的刻板僵化印象,故而很多企业高层以及其他部 门同事将财务的价值固化于财务会计的工作范围。其次,不完善的信息系统制约了财务获取 数据的能力,而完善、及时的数据是财务参与经营决策、战略支持以及业务改善的根基。如 果没有准确及时的数据,财务一则难以发现企业问题的根源,二则提出的建议如同无源之水、 无根之木,缺乏说服性,难以赢得高层与其他部门的认可。此外,部分财务自身能力的局限 性也限制了财务职能的拓展,相较于管控与响应业务需求,战略支持与业务改善需要立足于 企业全局,对于财务的要求极高,不仅要对外部经济形势、行业格局以及企业战略与业务模 式了然于心,还要具备优秀的战略思维、逻辑分析能力、沟通协调能力、领导力以及风险意 识。如果仅仅是在某几项财务专业能力方面有所长,财务很难在参与企业战略决策或是业务 改善方面得到高层与其他部门的支持。 值得欣喜的是,绝大多数的调研对象都已经意识到财务角色应当不断向外拓展与丰富,他们 并不满足于仅在管控家与经营者两类角色上发挥作用,而是希望逐步在战略家与推动者两类 角色上倾注更多的时间与精力,具体而言,他们希望能够在有效管控风险、确保财务合规、 积极响应业务需求的基础上充分介入企业战略制定与调整,参与到业务问题的改善与变革之 中,从而为企业创造更大的价值,这也符合未来财务转型的趋势与方向。

(以上信息来自CMA官网)

CMA学习咨询电话:0532-88889889 15908998386

地址:青岛市崂山区香港东路23号D217现代职业发展研究院CMA研究中心